悩む猫

悩む猫車両保険っているの?

自動車保険料が高くなるから外したい・・・。

豆柴

豆柴できれば、車両保険は付けておいた方がいいけど、現実、あまり恩恵がない人がいるのも事実だね・・・。

必要な保険を見極めるポイントは、

- 滅多に起きないけど

- 起きてしまったら公的保障もなく(少なく)

- 自力ではカバーしきれない損失を抱えてしまう

です。

自動車保険(任意保険)はこの3つのポイントにすべて当てはまります。

ですが、自動車保険の中の「車両保険」は、3番目の「自力ではカバーしきれない損失」には当てはまらない補償です。

豆柴車の修理代で生活が破綻する人は少ないよね。

加えて、いざ事故が起きると、車両保険の保険金額だけでは補償が足りたいケースも・・・。

悩む猫

悩む猫それなのになんでこんなに車両保険料が高いの!

そこで、本記事では、車両保険を外してもいい人やそのタイミングをわかりやすく解説します。

- 車両保険の補償内容

- 車両保険を外すタイミング

- 車両保険に入っておいた方がいい人

- 車両保険に安く加入する方法

豆柴

です

- 会計事務所勤務時、お客様の悩みに沿ったその道のプロを数多く紹介

- プロに相談することで「時間」と「お金」の節約を実感

- 自身も「無料保険相談」と「一括見積もり」を数多く体験

- カモられず、納得のいく相談方法を布教中

車両保険とは?

悩む猫

悩む猫そもそも車両保険ってどんな保険?

あれ?自動車保険とどう違うの?

豆柴車両保険は自動車保険の補償の一部なんだ。

わかりにくいので、まずは車両保険についてざっと解説するね。

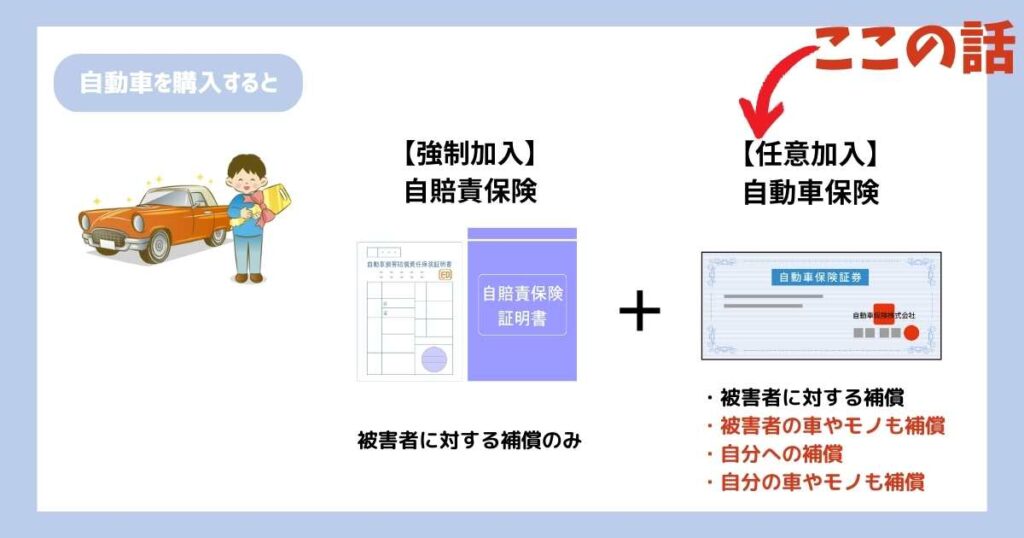

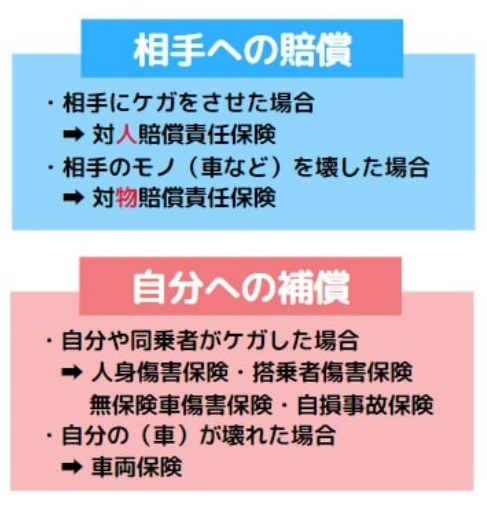

自動車にかかる保険には、強制加入の「自賠責保険」の他に、任意で加入する「自動車保険」(俗に言う「任意保険」)があります。

強制加入の「自賠責保険」では、相手への対人補償しか付いていませんが、自動車保険では、下記表のようにさまざまな補償を付けることができます。

| 被害者への補償 | 加害者(自分)への補償 | 相手との交渉 | |||

| 人 | 車・モノ | 人 | 車・モノ | (示談交渉) | |

| 自賠責保険 | あり | なし | なし | なし | なし |

任意保険 | 対人賠償 | 対物賠償 | 人身傷害 搭乗者傷害 など | 車両保険 | あり |

豆柴車両保険は、上記表のように、任意で加入する「自動車保険」の補償の1つで、もちろん、補償を付けないこともできるよ。

悩む猫

悩む猫だから、「入る」か「入らない」かを選択できるんだね。

「車両保険」は自分の車の修理費用を補償する保険です。(相手の車への補償は「対物賠償責任保険」でまかないます。)

相手への車に対しては、誠心誠意、損害に応える必要があり、また高額になることも考えられるので、必ず加入しておきたい補償ではありますが、自分の車に対しては、

- 修理をしないで乗り続ける

- 新車に買い替える

などの選択肢がある為、「保険金額」と「保険料」との兼ね合いで「入らない」という選択が有効なこともあります。

悩む猫新車に買い替えるんだったら、車両保険料払って、保険金もらった方がいいよね。

豆柴実は、もらえる保険金がすごく少なくなることもあり、車両保険を外した方が得なこともあるんだ。

車両保険を外すタイミングは「自動車保険のいらない補償は?|車両保険を外すタイミングは3つ」で解説しますが、本章ではまず、車両保険の補償内容を見てみましょう。

- 自損事故(電柱にぶつかるなど)の修理代

- 事故にあったときの自分の車の修理代

- 飛び石による車のガラスのひび割れ

- 盗難やいたずらの被害

- 洪水で車が水没してなどの自然災害の被害(地震・噴火・津波は除く)

契約内容によっては、補償されない場合があります。

豆柴「車両保険は自分の車に対しての補償」だよ。

ただし、自分が被害者になった場合は、自身の車両保険は使わず、相手方(加害者)から補償してもらって修理してもらえるよ。

車両保険がいらない理由は?

車両保険は、自分の車に対して、手厚い補償が受けらる一方で、「いらない」と言われているように、費用対効果が薄いケースもあります。

本章では、「いらない」と言われている理由を見ていきましょう。

1つ1つ見ていきましょう。

車両保険がいらない理由①

被害額の全額が補償されるとは限らないから

車両保険は、被害額の全額が補償されるわけではありません。

悩む猫え?修理代すべて保険で賄えるんじゃないの?

豆柴車両保険で賄える修理代(保険金額)は、「時価」分だけなんだ。

例えば、古い車であれば、時価もその分、下がっているため、もらえる保険金は少なく、とても修理代を賄うことができません。

車両保険がいらない理由②

適用されない場合があるから

車両保険には、「免責金額」があります。

設定した金額までは自己負担をして、免責金額を超えた部分に関してのみ保険会社が負担する仕組み

修理代が免責金額内であれば、保険金はもらえません。

免責金額は、契約時に決めることができますが、通常、免責金額が多ければ多いほど、保険料を低く抑えることができます。

詳しくは、車両保険の免責金額とは(外部リンク)を参照して下さい。

車両保険がいらない理由③

保険料が高いから

車両保険料は、補償内容や時価、免責金額などを踏まえて算定されます。

本章では、自動車保険に対する車両保険料がどのくらいの比率になるのか、ソニー損保公式HPから引用させていただきました。

今回、ご紹介する前提条件は、

- 20代(21歳から25歳)

- 20等級

- ゴールド免許

- 予想年間走行距離3,000㎞以下

です。

| 車種 | ホンダ「フィット」 | ニッサン「ノート」 | トヨタ「ヴィッツ」 |

|---|---|---|---|

| 車両保険なし | 20,130円 | 23,130円 | 21,410円 |

| 車両保険あり | 35,240円 | 46,190円 | 39,300円 |

悩む猫車両保険付けると、保険料上がるね~。

豆柴見積もりで「車両保険あり」と「なし」の両ケースを取って、きちんと判断する必要があるね。

車両保険がいらない理由④

翌年以降の保険料が上がることがあるから

車両保険を使うと、翌年以降の保険料が1~3等級下がります。

「事故あり」扱いで等級が下がると、

3等級ダウン事故の場合、次年度の契約から3年間

1等級ダウン事故の場合、次年度の契約から1年間

「事故あり」の等級が続きます。

豆柴等級が下がると、保険料は上がるよ。

車両保険がいらない理由⑤

家計に与えるダメージが少ないから

必要な保険を見極めるポイントは、

- 滅多に起きないけど

- 起きてしまったら公的保障もなく(少なく)

- 自力ではカバーしきれない損失を抱えてしまう

でした。

車両保険の適用範囲は、「自力ではカバーしきれない損失」になる可能性は低く、保険に入っているより、貯蓄に回した方がいい場合があります。

豆柴人身事故を起こせば、数千~数億の補償が必要になるけど、自損事故なら、人身事故に比べて被害額がかなり少ないよね。

自動車保険のいらない補償は?|車両保険を外すタイミングは3つ

自動車保険には、下記のような補償をカスタマイズし、付帯することができます。

青枠の「相手への補償」は、賠償額が高額になることもあり、例え、支払い能力がなくても「支払義務」は発生しつづけるため、加入することを強くおすすめします。

悩む猫自賠責保険だけでは、到底、足りないんだったよね。

赤枠の「自分への補償」は、被害者になれば、加害者側が払ってくれるものなので、選択の余地があります。

とは言え、加害者側が任意保険に入っておらず、支払能力がない場合、「自分や搭乗者がケガをした場合」の補償をすぐに受けることができるので、加入しておいた方がいいでしょう。

豆柴「人」に対する補償は高額になるから、普段の備え(預金)などではとても賄えないことが多いね。

一方、「自分の車が壊れた場合の補償」(車両保険)は、ある程度の備えで対応できる補償です。

補償額が少ないにも関わらず、自動車保険に車両保険を付けると損になることも・・・。

悩む猫だったら、車両保険は付けない方がいいね。

豆柴新車やローンが残っている人は、車両保険に入っていた方がいいから、必ず検討してね。

そこで本章では、車両保険を外すタイミングを見ていきたいと思います。

それでは1つ1つ見ていきましょう。

車両保険を外すタイミング①

ローンの返済が終わったとき

自動車をローンで購入している方は、ローンの返済が終わるまで車両保険は必要です。

なぜなら、万が一、事故にあってしまった場合、ローンを払いつつ修理のための支出が必要になるからです。

もし、車の買い替えが必要なほどの事故にあってしまった場合は、ローンが残りつつ、新しい車を買うことになってしまいます。

豆柴車が廃車になってもローンは残るからね。

加えて、新しく買った車もローンで購入することになれば「2重ローン」という結果に・・・。

そうならないためにも、ローンの返済が終わるまでは車両保険はあった方がいいでしょう。

逆に、ローンの返済が終われば、「2重ローン」ではなくなるので、車両保険を外すタイミングにもなります。

ただし、ローンの返済が終わっても車両保険はつけたままの方がいいこともあります。

豆柴貯蓄が極端に少ない人は、修理代を賄うのも大変。

例え、少額でも、保険金があると助かる人はローン返済後も車両保険を外さない方がいいね。

車両保険を外すタイミング②

車両保険を付けても十分な補償が受けられなくなったとき

車両保険の保険金額(補償される金額)は、車両の「時価」により決まります。

豆柴損害額(修理代)ではないことに注意してね。

つまり、年数が経てば経つほど、車の時価が下がり、もらえる金額が少なくなります。

新車から10年以上経ってしまえば、全損でも30万円~50万円しか保険が下りないことも・・・。

補償される金額が少なければ、先ほど解説した『必要な保険を見極めるポイント』の5番目「自力ではカバーしきれない損失を抱えてしまう」状況ではないので、必ずしも必要だとは考えられません。

豆柴車両保険を外すタイミングは、「支払われる保険金額が、事故後必要な費用とかけ離れて少なくなったとき」と考えておくといいね。

車両保険を外すタイミング③

車齢が10年以上で買い替えを考えているとき

車齢が10年以上経過で新車の買い替えを考えている方は、車両保険を外し、その保険料をご自身で積み立てた方がお得です。

その場合も、必ず「全損時に支払われる保険金額がいくらなのか」を確認して判断しましょう。

豆柴車両保険を外すかどうかを判断するポイントは「補償される金額が車の修理・買い替えに必要な金額を下回ったとき」を見極めることだね。

車両保険が必要な人・不要な人

車両保険は、自分の車への補償、かつ、高額にはならないので、必ずとも「必要」というわけではありません。

本章では、具体的にどのような人が車両保険を付けておくべきなのか見ていきましょう。

車両保険が不要な人

まずは車両保険が不要な人を列挙しました。

- 修理費用を自分でまかなえる人

- 年式が古い車の所有者

- 今の車を最後にもう乗らない人

この方達は、基本的に車両保険は必要ないと考えられます。

修理費用を自分でまかなえる方は、車両保険は「損」です。

車両保険に入っていれば、万が一の自損事故の場合も修理代が出ますが、その分、数年間、等級が下がり、自動車保険料が上がってしまいます。

私は一度、壁にこすった塗装の修理代を保険でまかないましたが、その分、自動車保険料が数年上がり、失敗した気分になりました。

また、年式が古い(車齢が10年以上)の場合は補償される金額が少なくなり、車両保険にかけているメリットが少なくなります。

さらに、今の車を最後にもう車に乗らない方も車両保険は必要ないと言えるでしょう。

車両保険が必要な人

車両保険が必要な人は以下のとおりです。

- 車のローンが残っている人

- 自動車をよく乗る人

- 貯蓄が十分にない人

自動車をローンで購入した人は、車両保険に加入しておいた方がいいでしょう。

万が一、全損してしまった場合は、自動車保険に入っていなければ、車がないのにローンだけ残ってしまう結果にも。

新車をローンで買うと、2重ローンになってしまいます。

また、車を乗る頻度が高い方は、その分、事故の発生率も高くなるので車両保険に入っておくことをおすすめします。

さらに貯蓄が十分にない方も車両保険に入っておいた方がいいでしょう。

【裏ワザあり】車両保険の保険料を安くする方法

本章では、「車両保険を外すのが不安」という方や、「車両保険を少しでも抑えたい」方向けに、車両保険を安くする方法(裏ワザ)をご紹介します。

1つ1つ見ていきましょう。

車両保険を安くする方法①

免責金額を大きくする

自動車保険に車両保険を付ける場合、免責金額(自己負担額)の設定を行います。

例えば、免責金額を5万円と設定していれば、修理費の5万分は自費で。

5万円を超えた金額から保険金額までは自動車保険で支払われます。

免責金額は一般的に「保険期間中の1回目の事故の免責金額ー保険期間中の2回目以降の免責金額」と記載されます。

例えば、保険期間中の1回目の事故の免責金額が0円、2回目以降の免責金額が10万円の場合は、「0-10」となります。

この免責金額を大きくすればするほど、保険料も安くなります。

また、保険を使って車を修理すると、来年以降の保険料が上がることから、大きい事故以外は自腹で修理した方が得になることもあります。

その為、免責金額を高く設定しておいて、今年の保険料を下げつつ、できる限り自腹で修理して、来年以降の保険料も低くするのも手です。

豆柴「車両保険を使うときは損害が大きくなったときのみ」と決めて、免責金額を大きく設定し、保険料を下げることもできるね。

車両保険を安くする方法②

エコノミー型にする

車両保険には、「一般型」と「エコノミー型」があります。

下記に「一般型」と、「エコノミー型」の補償される範囲を比較した表を掲載しました。(引用:車両保険の「一般型」と「エコノミー型」の違いは?ソニー損保(外部リンク))

| エコノミー型 | 一般型 | |

|---|---|---|

| 他車との衝突・接触 | ||

| 自転車との衝突・接触 | ||

| 単独事故 | ||

| 台風・竜巻・洪水・高潮・火災など | ||

| 盗難・いたずら・落書き | ||

| 飛び石による損害 | ||

| 転覆・墜落 | ||

| 地震・津波・噴火 | ||

| 当て逃げ |

※エコノミー型では、「相手の車の登録番号」や「運転者(または所有者)」の確認が取れた場合のに保険金が支払われます。

一般型はエコノミー型より補償内容が充実していますが、その分、保険料が高くなっています。

豆柴保険料を安くしたいのなら、エコノミー型を選択するといいね。

車両保険を安くする方法③

相見積をする【必須】

車両保険にかかわらず、自動車保険を安くしたい場合は、相見積もりが必須です。

自動車保険は同じ補償でも保険会社により保険料が変わってきます。

独自の強みがあったり、年齢によって、力を入れている損害会社が違い、思わぬところで安くなったりします。

「保険料を下げたい」のであれば、必ず、相見積もりをしましょう。

悩む猫1件1件、見積もり取るのも大変だよね~。

豆柴一括見積もりサイトを利用すると瞬時に数社の見積もりが取れるよ。

自動車保険一括見積もりサイトを利用すれば、

- 少ない時間で数社の見積もりが取れる

- 比較検討がしやすい

- 保険料が安くなる

- しかも無料

など、メリットが多いです。

| サービス名 |  |  |

|---|---|---|

| 見積もり数 | 最大16社 | 最大20社 |

| 運営会社 | 株式会社ウェブクルー | SBIグループ |

| 比較表 | あり | なし |

| おすすめ度 | ||

| 公式HP |

車両保険を安くする方法④

相談する

保険会社さんとお話しされることを嫌煙する人もいますが、実は、保険会社の人に相談すると色々な情報が入り、結果、保険料が下がることがあります。

私はいつも、しつこい位、色々と相談します。

そうしているうちに、保険の知識も豊富になり、自分自身でも見る目が養われ、安い保険を発見できます。

豆柴プロにかなうものなし。

とことん情報を引き出そう!

まとめ:車両保険は高いので外せる人は外すのもアリ|ただ、タイミングに気を付けて!

車両保険は外しても問題ない場合が多いですが、ただ単に「保険料を節約したい」という理由で外すのはおすすめしません。

悩む猫保険料を安くするために補償を外して、いざ、事故ったとき「補償されると思ったのに!」とあの時の自分を責めた時があったっけ。

豆柴保険料だけに惑わされず、きちんと判断することが必要だね。

まずは、本当に自分に車両保険が必要か必ず検討しましょう。

- 車のローンが残っている人

- 自動車をよく乗る人

- 貯蓄が十分にない人

- 修理費用を自分でまかなえる人

- 年式が古い車の所有者

- 今の車を最後にもう乗らない人

車両保険が必要な人に当てはまったら、次は、外すタイミングにきているか否かの確認が必要です。

「外す」タイミングが来ても、もう1度立ち止まり、車両保険を「付けた場合」と、「付けない場合」との費用対効果を再検討しましょう。

そもそも、保険料自体を下げられれば、車両保険にそのまま加入することも選択肢に入れられるなら、万が一に備え、加入するのもありです。

豆柴保険料を下げるコツを駆使しよう。

悩む猫保険料を下げる裏ワザ使えば、安く、手厚い補償を手に入れられるね。

個人情報を入力したくない人は、下記記事をご参考に・・・(ただし、個人情報を入力した方がより正確な見積もりが取れます)。

ある程度、加入したい自動車保険が見つかったら、口コミや保険金の支払い能力があるかのチェックもお忘れずに!