悩む猫

悩む猫「無料保険相談」って、どうやって儲けてるの?

まさか、後からお金を請求される?

豆柴

豆柴実は、無料で相談にのってもらえるカラクリがあり、後で請求されることはないから安心していいよ。

悩む猫

悩む猫そんなうまい話ってあるの?

豆柴あるんだけど、一部、悪質な業者もいるから、本記事では、そんな業者対策も合わせて紹介するね。

無料で相談できるには実はカラクリがあり!

そのカラクリは、「相談者」・「無料保険相談窓口」・「保険会社」の3者が、Win・Win・Winの理想的なモデル。

とは言え、本当に中立なのか心配もあると思います。

本記事では無料の保険相談のカラクリを解説するとともに、中立な立場での相談にのってもらう方法も記載してます。

豆柴ぼく自身、3社の無料保険相談窓口を利用したよ。

その体験談も踏まえて解説するね。

- 無料で保険の相談ができるカラクリ

- 無料保険相談窓口のメリット・デメリット

- 中立な立場で相談にのってもらう方法

- 途中で相談を断る時に使えるフレーズ

- 相談の流れと持参するといいもの

- おすすめの無料保険相談窓口

豆柴

です

- 会計事務所勤務時、お客様の悩みに沿ったその道のプロを数多く紹介

- プロに相談することで「時間」と「お金」の節約を実感

- 自身も「無料保険相談」と「一括見積もり」を数多く体験

- カモられず、納得のいく相談方法を布教中

無料で保険の相談ができるカラクリは?|図解でわかりやすく解説!

悩む猫

悩む猫そもそも保険の相談ってどこでできるの?

豆柴保険を相談するところって意外に多いんだよ。

- 保険会社の営業(外交員)

- 銀行などの金融機関

- 保険代理店

- 保険相談窓口

- FP

悩む猫あれ?

どこも無料で相談に乗ってくれるね。

豆柴そうなんだ。

ほとんどの相談場所が「無料」で相談にのってもらえるよ。

ここで、素朴な疑問。

どうして無料で相談に乗ってくれるんだろう?

タダほど怖いものはないんだけど・・・。

と、誰もが1回は考えたことがあると思います。

その答えは、

保険会社から「販売手数料」をもらっているから、無料で相談にのってあげることができる

です。

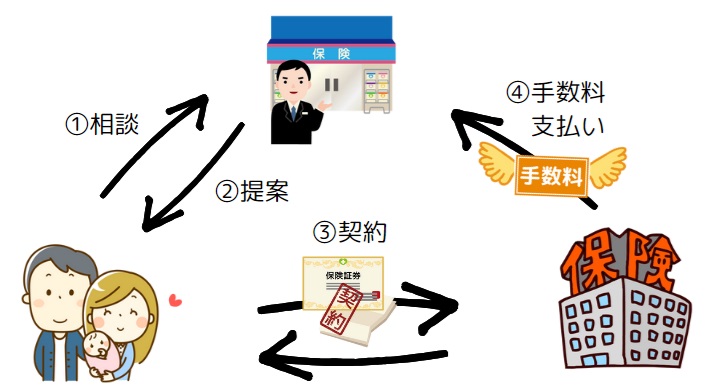

下記に簡単な説明図を作りました。

上の図には、3人の登場人物がいます。

左下:お客様(私たち)

右下:保険会社

中央上:無料保険相談窓口

図の①~④を順を追ってお話していきます。

① お客様が無料保険相談窓口に相談に行きます。

② その相談に基づいて、無料保険相談窓口の担当者がお客様にあった保険を提案します。

③ ②の提案に納得したら、保険会社と保険契約を締結します。

④ ③の保険契約の締結確認後、保険会社から「手数料」が無料保険相談窓口に支払われます。

契約は保険会社としますが、手続きは相談した専門家(無料保険相談窓口)にお願いすることになります。

もちろん、保険契約が締結されなければ、手数料を手にすることはできません。

悩む猫でも、保険会社からお金もらえるんだったら、手数料ほしさに、いらない保険を強引に進められる可能性が高くない?

豆柴うん、もちろん可能性はあるね。

でも、今ではいろいろと対策も練られているんだ。

例えば、「イエローカード制度」のように、強引に保険をすすめる担当者を交代することができる対策を、保険相談窓口で独自に設置しているところもあります。

さらには、今では、SNSや口コミが広がりやすい時代。

ちょっと、悪質なことをやれば、悪評はすぐに拡散されます。

不安な方は下記記事に対処法を解説しています。

★「無料保険相談窓口に行くにはちょっと勇気がいる・・・」そんな方は下記アプリで相談してみよう!

\ 【匿名で相談】しかも無料♪ /

【無料保険相談窓口ってどんなところ?】気になる「あれこれ」にお答えします!

悩む猫

悩む猫無料保険相談窓口って、テレビとかで最近見るけど、どんなところかな?

豆柴全体像が見えないと怖いよね。

ここでは、無料保険相談窓口について、洗いざらい解説するよ。

どんな人が相談にのってくれるの?

無料保険相談窓口では、保険のスペシャリストが相談にのってくれます。

ただ、相談場所(人)により、保険の相談相手の資格取得状況や経歴が変わることがあります。

保険の相談相手は主にこの3者になります。

AさんのようにFP資格はあるけれど、保険募集人資格がない人もいます。

豆柴ぼくはAさんタイプで、保険のことはわかるけど、「保険を売る」ことはできないよ。

保険募集人資格がない人は、保険について幅広い相談にはのれますが、保険商品を売ることはできません。

よって、無料保険相談窓口にはAさんのような人はいません。

Bさんは、FP資格も保険募集人の資格も持っているため、無料保険相談窓口によくいるパターンです。

Cさんは、保険募集人の資格はありますが、FP資格をもっていません。

Cさんのような人も無料保険相談窓口にはいますが、できれば、FP資格があるBさんがいる無料保険相談窓口で相談するのがいいでしょう。

| サービス名 |  |  | マネードクター |  |

| おすすめ度 | ||||

| おすすめな人 | 既存の保険相談窓口に不安がある人 | カメラオフで相談したい人向け | 家計や保険など専門的に相談したい人 | 相談したい人を自分で選びたい人 |

| 特徴 | 保障が一目で比較できるシートがもらえる しつこい勧誘なし オリコン満足度2位 | カメラオフで相談可能 しつこい勧誘なし 契約後も手厚いサポートあり | 専門分野に特化したFPが多数在籍 税理士や司法書士との連携あり(プレミアの場合) | プロフィール・経験から選べる(※2) 運営は大手のリクルート |

| 相談スキル | FP占有率72.8% (2022年6月現在) | 経験年数10年以上のFPのみ | FP2,400人以上 (内、MDRT会員(※1)888名) | すべてFPが対応 FPが選べる |

| 取扱保険 会社数 | 50社以上 (店舗により異なる) | 記載なし | 44社 (生保29社・損保15社) | 担当者による |

| 店舗相談 | 280店舗以上 | なし | 150拠点 | なし |

| オンライン 相談 | あり | あり (カメラオフ可能) | あり | あり(指名可) |

| 訪問相談 | あり | なし | あり | あり(指名可) |

| キャンペーン | あり | なし | あり | あり |

| 公式HP | 口コミ | 口コミ | 口コミ | 口コミ |

(※1)MDRT 会員は、卓越した専門知識、厳格な倫理的行動、優れた顧客サービスを提供しています。また、生命保険および金融サービス事業における最高水準として世界中で認知されています。 (MDRT日本会HPより引用)

無料だと断りづらいんじゃない?

悩む猫無料で相談に乗ってもらうのって、断りづらいよね?

豆柴無料保険相談窓口の人は、断わられることの方が多いから、そんなことは気にしなくていいよ。

これはどの業界も同じ。

例えば、みなさん、住宅を買ったり、リフォームや車を買うときなど、相見積もりを取りませんか?

私たちは簡単に相見積もりをしていますが、業者にとっては見積書作成も、人件費や移動費などの経費をかけていて、意外に時間と経費を使って作成しています。

でも、断ってもほとんどの場合は「見積作成代」を請求されませんよね。

見積作成代を請求されない理由は、結果論として、成約されたお客様の利益で賄っているからです。

豆柴ちゃんと損はしていないので、安心してどんどん相談し、納得がいかなければ遠慮なく断ろう!

無料保険相談窓口の儲けのカラクリが手数料なら、保険料に上乗せされているんじゃない?

悩む猫無料保険相談窓口で契約したら、手数料分、上乗せされて保険料が高くなってるとかない?

豆柴保険会社で直に申込しても、無料保険相談窓口を通しても保険料は変わらないので安心していいよ。(団体割引などの場合を除く)

保険会社の外交員を通しても、保険代理店を通しても、無料保険相談窓口を通しても、独立系FPを通しても、支払う保険料は同じ。(もちろん受取保険金額も同じです。)

保険会社でも無料保険相談窓口でも同じ保険料で保険に加入できる理由は?

悩む猫無料保険相談窓口で契約しても保険会社で直で契約しても同じ保険料になるはどうして?(手数料分、どうして高くならないの?)

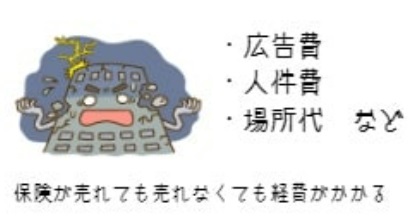

豆柴実は、無料相談窓口で保険を売ってもらった方が、保険会社は儲かるんだ。

保険会社が自社の保険を販売するには、テレビや宣伝などの広告費がかかります。

また、自社の営業を雇うのにも人件費や事務所や店舗などの諸経費がかかりますよね。

売れても売れなくてもかかる費用で、保険会社としては、やっかいな経費です。

一方で、無料保険相談窓口で自社の保険を売ってもらえれば、こういった広告費や人件費などの諸経費をかけずに保険を売ることができます。

豆柴特に、人件費と事務所の賃料負担がないはありがたいよね。

保険会社としては、多少の手数料を払ったとしても、無料保険相談窓口に保険を売ってもらった方が経費がかかりません。

代理店や無料保険相談窓口で保険を販売すれば、保険会社は保険が売れた時にしか経費がかからない

広告費や人件費のなどの諸経費は、売れても売れなくても出ていきますが、手数料は売れなければ支払う必要がない分、保険会社としてもメリットがあるビジネスモデルになっています。

保険会社・・・保険が売れた時にしか経費がかからない

保険無料相談窓口・・・保険が売れれば手数料収入がもらえる

相談者(私たち)・・・無料で相談にのってもらえる

と、誰にとっても、いいとこどりの仕組みなんです。

「カラクリ」面から見た無料保険相談窓口のメリット・デメリット

無料保険相談窓口には、主に、

店舗型

訪問型

WEB面談(または電話相談)型

の3種類があります。

ここでは、これらをまとめて「無料保険相談窓口」として、カラクリ面も考慮にいれたメリット・デメリットを見ていきたいと思います。

まずは気になるデメリットから見ていきましょう。

カラクリ面も考慮に入れた「無料保険相談窓口」のデメリット

無料保険相談窓口にも、もちろんデメリットはあります。

ここでは、デメリットを提示するだけでなく、みなさんの不安も解消していきたいと思います。

それでは1つ1つ見ていきましょう。

デメリット①

手数料目的で商品をすすめられていないか心配

先程、「無料保険相談窓口は保険会社の手数料から利益を生み出している」という話をしました。

と、いうことは、利益率の高い商品を紹介される可能性があるってことですよね。

「無料」と言っても、保険相談窓口は慈善団体ではないので、もちろん、利益は追及します。

悩む猫やっぱり、「無料」ほど怖いものはないよね。

豆柴実はそうとも限りらないんだ。

その理由をこれから、包み隠さず詳しくお話するね。

他のサイトでは、この辺はあまり深く踏み込んでいませんが、実は保険商品によって、手数料利率も変わってきます。

これもどこの業界でもありうる話ですね。

一般的に「おすすめ商品」と掲げられているものの中には、お客様におすすめの商品以外にも、実は自分達(業者側)にとって都合のいい商品も含まれていることが多いんです。

例えば、「何かおすすめの商品はありますか?」と聞くと、自社製品(自社で作っている商品)をすすめられた場合、利益率がいいものをすすめられている可能性が高いです。

豆柴「おすすめ品」の中には、安く提供できてお客様におすすめな場合のほか、実は、利益率も高く会社にとってもうまみがあるものが多いよ。

悩む猫

悩む猫買い手だけでなく、売り手にとってもお得な商品が「おすすめ品」として販売されている場合もあるってことだね。

保険も同じで、「保険会社の利益率が高い商品をすすめられることはない」とは断言できません。

ただし、保険相談窓口では、FPが対応しているところが多いので、そのデメリット部分を解消することができます。

悩む猫「FPさんだと大丈夫」ってどうして?

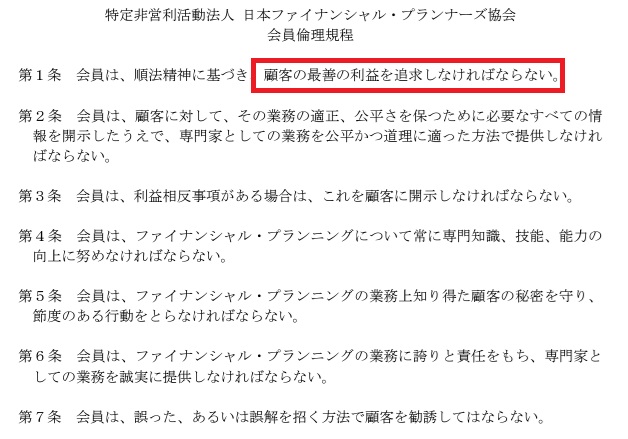

豆柴FP資格には「倫理規定」があり、それを破るとFP資格をはく奪される恐れがあり、自分の利益目的では保険を販売できないんだ。

そのFPの倫理規定の一部をここで提示しておきましょう!

(引用:日本FP協会)

この規定がある限り、FPは自己の利益のためだけに保険商品はすすめられません。

ちょっと前に、郵貯銀行で、無理な保険契約がされましたが、あの方たちの多くはFP資格を持っていないので、倫理的歯止めが効かなかった可能性があります。

【関連記事(外部サイト)】かんぽ生命、不正契約6327件 法令違反は1400件

とは言え、不安であれば、複数の無料保険相談窓口で相談するのがおすすめです。

そして紹介された保険について質問してみるのです。

私は、保険を検討するにあたっては、少なくても2社の無料保険相談窓口に相談します。

そうすることで、その相談窓口の担当者の姿勢や保険商品についてより深く検討することができます。

| サービス名 | | | マネードクター | |

| おすすめ度 | ||||

| おすすめな人 | 既存の保険相談窓口に不安がある人 | カメラオフで相談したい人向け | 家計や保険など専門的に相談したい人 | 相談したい人を自分で選びたい人 |

| 特徴 | 保障が一目で比較できるシートがもらえる しつこい勧誘なし オリコン満足度2位 | カメラオフで相談可能 しつこい勧誘なし 契約後も手厚いサポートあり | 専門分野に特化したFPが多数在籍 税理士や司法書士との連携あり(プレミアの場合) | プロフィール・経験から選べる(※2) 運営は大手のリクルート |

| 相談スキル | FP占有率72.8% (2022年6月現在) | 経験年数10年以上のFPのみ | FP2,400人以上 (内、MDRT会員(※1)888名) | すべてFPが対応 FPが選べる |

| 取扱保険 会社数 | 50社以上 (店舗により異なる) | 記載なし | 44社 (生保29社・損保15社) | 担当者による |

| 店舗相談 | 280店舗以上 | なし | 150拠点 | なし |

| オンライン 相談 | あり | あり (カメラオフ可能) | あり | あり(指名可) |

| 訪問相談 | あり | なし | あり | あり(指名可) |

| キャンペーン | あり | なし | あり | あり |

| 公式HP | 口コミ | 口コミ | 口コミ | 口コミ |

(※1)MDRT 会員は、卓越した専門知識、厳格な倫理的行動、優れた顧客サービスを提供しています。また、生命保険および金融サービス事業における最高水準として世界中で認知されています。 (MDRT日本会HPより引用)

デメリット②

担当者によって質が違わないか心配

無料保険相談窓口では、経験豊富なFPさんが対応してくれますので、基本的には質は高いと思います。

ですが、稀に、専門分野の不一致などで、「質が低い」と感じることもあるでしょう。

一言で「保険」と言っても、定期保険や養老保険、医療保険や介護保険、さらには学資保険や火災保険と多岐にわたります。

定期保険にはくわしいが医療保険にはあまり詳しくないFPさんもいます。

火災保険でも、住宅物件には詳しいが、一般(店舗や倉庫など居住していない建物)にはあまり詳しくないFPもいます。

もちろん、FPは幅広く知識を持ち合わせています。

ただし、保険会社により様々な商品があり、すべてに精通しているわけではありません。

豆柴自分が相談したい分野に詳しくないFPさんに当たると「質が低い」と感じるかもね。

悩みにあったFP選びの対策は後で解説するね。

また、相談する上で一番大切な「相性」が悪い場合も、相談のやり取りが上手くいかず、「質が低い」と感じる要因に・・・。

このような場合は、理由をキチンと述べ、担当者を変えてもらいましょう。

それが嫌なら、相談自体を打ち切っていいと思います。

悩む猫断りづらいよね。

豆柴お互いさまなので、そこは断っても大丈夫!

ただし、誠意をもって断ってあげてね。

この『お互いのため』と思うのが大事です。

「担当者のためにもムダな時間は削った方がいい」と考えると断りやすいですよね。

デメリット③

強引な勧誘がないか心配

.jpg)

無料保険相談窓口では、強引な勧誘をすると、所属している無料保険相談窓口や保険会社自体からペナルティーがある制度があります。

最近では、イエローカード制度(呼び方は窓口により違います)などのように、強引な勧誘があった場合には、そのFP担当者に対して注意勧告できる制度を取っている会社が多くなっています。

また、すぐに保険が解約されると、保険会社のその人(保険相談窓口含む)の評価が下がる制度もあるので、昔ほど、強引な勧誘はなくなりました。

とはいえ、やはり不安がぬぐえないという場合は、訪問型保険相談窓口ではなく、店舗型もしくはWEB面談型の保険相談窓口を選択することをおすすめします。

店舗に行く形式にすれば、「時間を割いて来てくれたのに・・・」と相手の移動時間も気にすることなく、断れます。

また、「自宅に来てもらうと断りづらい」と考える方でも、店舗にこちらが訪問すれば、断る際の心の負担は少なくななるでしょう。

カラクリ面も考慮に入れた「無料保険相談窓口」のメリット

次に、カラクリ面も考慮に入れた無料保険相談窓口のメリットをあげていきましょう。

- 複数の保険を比較検討できる

- 保険のプロから中立の立場で納得がいくまで相談できる

- 相談方法を選べる

それでは1つ1つ見ていきましょう。

メリット①

複数の保険を比較検討できる

無料保険相談窓口では、複数の保険会社と委託契約をしている為、複数の保険を提案してくれます。

専属の保険代理店や保険会社の外交員ではできないことなので、大きなメリットと言えるでしょう。

豆柴選択肢が多ければ、よりいい保険に出会える機会が増えるよね。

メリット②

保険のプロから中立の立場で納得いくまで相談できる

「選択肢が多い」というメリットは一方で、「いい保険を見極めるのが大変」というデメリットにもなります。

ただ、無料保険相談窓口では、保険のプロのFPが対応してくれるので、いろいろと相談できます。

また、専属ではないので、中立的な立場での助言を受けることができます。

悩む猫FPが中立的な立場なのは理解したけど、不安だなぁ。

豆柴だったら、セカンドオピニオンとして、他の無料保険相談窓口で相談するのがいいよ。

セカンドオピニオンへの相談の方法としては、

- まっさらの状態で1から相談する

- 商品名を出してピンポイントで相談する

どちらの方法も、きちんと問題点を整理してから相談するのがベストな答えの早道。

無料保険相談窓口でも、もちろん他社からすすめられた保険のセカンドオピニオンの相談にのってくれます。

実際、私は長年お付き合いしているFPさんがちょっと不安になり、無料保険相談窓口でセカンドオピニオンをしてもらいました。

私は、マネードクターでセカンドオピニオンすることが多いです。

マネードクターでは、相談方法の選択肢が多いので、私は店舗近くに用事がある時は「店舗」で、休日で家を出たくないときは、「WEB相談」か、「訪問」で相談しています。

厳選されたFP(※)に相談したい方におすすめ

\ プレゼントは予約フォームで! /

公式HP→https://fp-moneydoctor.com/

![]()

(※)マネードクターにはMDRT会員が多数在籍!

MDRT 会員は、卓越した専門知識、厳格な倫理的行動、優れた顧客サービスを提供しています。また、生命保険および金融サービス事業における最高水準として世界中で認知されています。 (MDRT日本会HPより引用)

メリット③

相談方法を選べる

無料保険相談窓口は、訪問・店舗・WEB面談の3つから選べます。(相談窓口により選べない場合もあります。)

家でじっくり相談したい方は、訪問かWEB面談を選ぶといいでしょう。

WEB面談(オンライン面談)でおすすめなのは、なんと言ってもマネーコーチ!

カメラをオフで相談できるので、すっぴん、しかもパジャマのままでも相談できます。

一方、自宅や喫茶店など「訪問」で相談したい人は、FPが選べる保険チャンネルがいいでしょう。

自分でFPを選びたい方におすすめ

\ もれなくもらえるプレゼントあり /

.jpg)

- 運営会社があのリクルートなので安心!

- 会員登録者数100万人越えの実績!

- FPを選べるのは保険チャンネルだけ!

公式HP→![]() https://hokench.com/

https://hokench.com/

FPが中立な立場かどうか見分ける方法

「FPは中立でなければならない」という大前提がある一方、(数は少ないですが)「自分の利益優先」になってしまうFPもいます。

そこで、本章では、「自分の利益優先なFP」のしがちな行動を列挙しました。

- 話を聞かない(相談者の悩みに寄り添わない)

- 複数の保険を提案しない

- 相談した保険ではなく、他の商品をすすめる

- 調べない

お客様の要望をさらっと聞いて、すぐに保険商品をすすめてくるFPは中立ではないと言えます。

お客様でさえ気づいていない疑問や不安をすくい上げるような丁寧なカンセリングの後、その要望にあった保険商品を厳選し、紹介するのが本来の姿です。

通常、無料保険相談は、お客様の要望を聞き、一旦、持ち帰ります。

そして、FPが保険商品を吟味の上、お客様にあった商品を紹介します。

そんな中、1回目の面談ですぐに「〇〇商品がおすすめです。」と、説明してくるFPは「中立ではない」可能性が・・・。

また、1つの商品しかすすめてくれないFPもちょっと疑問に感じます。

もちろん、要望にかなった商品が1つしかない場合もありますが、相談者に選択肢を全く与えないのは論外です。

また、死亡保険の相談をしているのに、医療保険などの相談と関係のない保険ばかり進めてくるFPもNG。

もちろん、ライフプランには幅広い保障が必要ですが、まずは、お客様が相談したい保険について、真摯に相談にのってからの次の保険相談だと私は思っています。

最後の「調べない」ですが、保険商品は保険会社に問い合わせないとわからないこともたくさんあります。

例えば、ちょっとイレギュラーな質問をされたとき、「ダメだと思います」とすぐに話を終わらせてしまうFPは、やはり自分を優先していると思わざるを得ません。

もちろん、誰が聞いても「ダメだろうな」という質問はしょうがないですが、少しでも「保険会社に問い合わせてくれてもいいのに・・・。」と感じたら、対応してくれるかしてくれないか、見極めるいい機会です。

| サービス名 | | | マネードクター | |

| おすすめ度 | ||||

| おすすめな人 | 既存の保険相談窓口に不安がある人 | カメラオフで相談したい人向け | 家計や保険など専門的に相談したい人 | 相談したい人を自分で選びたい人 |

| 特徴 | 保障が一目で比較できるシートがもらえる しつこい勧誘なし オリコン満足度2位 | カメラオフで相談可能 しつこい勧誘なし 契約後も手厚いサポートあり | 専門分野に特化したFPが多数在籍 税理士や司法書士との連携あり(プレミアの場合) | プロフィール・経験から選べる(※2) 運営は大手のリクルート |

| 相談スキル | FP占有率72.8% (2022年6月現在) | 経験年数10年以上のFPのみ | FP2,400人以上 (内、MDRT会員(※1)888名) | すべてFPが対応 FPが選べる |

| 取扱保険 会社数 | 50社以上 (店舗により異なる) | 記載なし | 44社 (生保29社・損保15社) | 担当者による |

| 店舗相談 | 280店舗以上 | なし | 150拠点 | なし |

| オンライン 相談 | あり | あり (カメラオフ可能) | あり | あり(指名可) |

| 訪問相談 | あり | なし | あり | あり(指名可) |

| キャンペーン | あり | なし | あり | あり |

| 公式HP | 口コミ | 口コミ | 口コミ | 口コミ |

(※1)MDRT 会員は、卓越した専門知識、厳格な倫理的行動、優れた顧客サービスを提供しています。また、生命保険および金融サービス事業における最高水準として世界中で認知されています。 (MDRT日本会HPより引用)

【体験談あり!】中立な立場で相談にのってもらう方法

中立かどうか不安な場合、または、明らかに中立じゃないなと感じた場合は、以下の方法を試してみて下さい。

これはすべて私自身が実践したやり方です。

方法①

他の保険会社や商品の提案を申し出る

私は無料保険相談をしたときはいつも、提案された保険会社(保険商品)の他に、最低でももう1社、保険を提案してもらいます。

その際は、保険会社(保険商品)のそれぞれの特徴もヒヤリングします。

以前、火災保険の無料相談をしたとき、後からお願いした保険会社だけ安いものがあったので、理由を聞いたら、「〇〇保険会社は築年数の古くてもしっかりした建物を今、安くしている」という情報を得ることができました。

その保険会社は前回紹介された保険会社の信用度と同じくらいでした。(信用度は「信用リスク」で調べることができます。)

例え、その会社がFPにとって利益率が高くても、私(客側)にとってもメリットが多かったので、そちらの保険会社に決定しました。

中には、「株主が保険会社の無料保険相談は中立性を保てない」と、自社の無料保険相談窓口をすすめているものもありますが、その無料保険相談もそもそも慈善団体ではないので、手数料が高い保険商品をすすめていないとは言えません。

つまり、株主が保険会社であろうとなかろうと、保険会社からの手数料で利益を得ている以上、自分の利益を優先するFPはいます。

FPが自分の利益を優先しているかどうか見分ける判断として、紹介された保険会社以外の保険会社も紹介してもらえないかも提案してみましょう。

そこで「ありません」という答えが返って来たら、即刻、手を切りましょう。

きちんとしたFPであれば、紹介した保険商品で不安に思っている所や、潜在的に隠れている不安をキチンとヒアリングし、それにあった保険も選択肢の1つとして提示してくれます。

方法②

自分で提案する

余力があれば、保険商品や保険会社を自分で提案してみましょう。

こちらから保険会社を指定しても快く対応してくれるFP(保険の窓口)であれば安心です。

方法③

他の無料保険相談に相談する旨を伝える

方法①や②を実践しても、最初に提案された保険しか対応してくれなさそうであれば、最終手段で、「他の無料保険相談にも相談してみる」旨を伝えましょう。

これをすると関係性は少し悪くなる場合もありますが、そもそも中立な立場と思えない方との関係性は気にする必要はありません。

私は、セカンドオピニオンをするときは、前もって伝える場合と、伝えない場合があります。

伝える場合は、その無料保険相談に「セカンドオピニオンで来ました。」と正直に言いいますが、ほとんどの場合、気持ちよく対応していただけました。

「まっさらな状態で相談したい」場合は、セカンドオピニオンだということをあえて伝えないこともあります。

伝えるかどうか、どちらがいいのかは、ケースバイケースです。

【これで不安解消!】相談の流れと用意するといい資料

悩む猫

悩む猫相談するときに必要なものって何?

「お買い物ついでにおいでよ」ってCMで流れているくらいだから手ぶらでもOK?

豆柴さすがに手ぶらはNGだね。

効率的かつ満足のいく相談をするためには最低限の準備が必要だよ。

CMでは、「来やすさ」をアピールして、「お買い物ついでに」なんて言っていますが、「ついで」で行くような相談は、時間のムダです。

そこで、本章では、「FP」として、また、無料保険相談窓口を実際に使用した「相談者」として、無料保険相談での相談の流れと上手く活用する方法をお伝えします。

豆柴「流れ」や「コツ」を理解して相談に挑むと、緊張せずに自分が相談したいことをとことん聞くことができるよ。

実は、相談者であるあなたよりも、相談にのるFPの方がより緊張しています。

仕事でしょっちゅう相談にのっているとは言え、相談者により、悩みはそれぞれ。

「その期待に応えられるか?」「少しでもいい提案をしないと」と、こちら(相談者)側より緊張しています。

そう考えると、緊張は少しほぐれませんか?

その上、「相談の流れ」を知って入れば、もう、こちらのものです。

リラックスできれば、話にも集中できて、理解も深まります。

無料保険相談の流れ

それでは早速、無料保険相談の流れを見ていきましょう。

- 店舗

- 自宅や職場、喫茶店など

- WEB面談

から、相談する方法を選ぶ

相談する方法(場所)を決めたら、その方法で相談できる無料相談保険窓口を選ぶ

相談者の今の現状、悩みなど相談内容の聞き取り

相談者の聞き取りから最適な保険を提示

質問や提案の繰り返し、その後、納得がいけば契約(納得がいかなければそのまま終了)

1つ1つ詳しく見ていきましょう。

流れ①

相談する方法を決める

まずは相談する方法を決めます。

新しく保険に入る人は、まずはご自分の状況や悩み、要望などを、保険の見直しの方は、これらに加え、今の保険の状況や悩みを話すことになります。

豆柴個人的なこと(収入や家族構成など)を話したり、資料を広げて現状の備えについてヒヤリングされるよ。

ですので、万が一、他人に聞かれてもいい場所、そして何より、自分がリラックスして話せる場所を選びましょう。

よく、喫茶店で保険の話をしている方がいますが、近所や職場近くの喫茶店は誰に聞かれているかわからないのであまりおすすめできません。

男性が、ある喫茶店で、保険相談している人とFPの話を横で聞いていたようで、個人情報を手帳に書き留め、電話で、その情報を流していました。(ちなみにその男性はただの通りすがりの人のようでした。)

恐らく、その男性は詐欺の人だと思われ、その電話を横の席で聞こえていた私も、個人情報がメモできるくらいはっきり聞こえていました。

このように、喫茶店での相談は、リスクがあるので注意!

自宅が一番リラックスできる人でも、「自宅に入れるのは色々と抵抗がある」という方は、WEB面談か店舗での相談がおすすめです。

ただし、保険の見直しの方は、今現在加入している保険証書を見せることもあるので、WEB面談だと「少し面倒だな」と感じます。

流れ②

相談する無料保険相談窓口を決める

どこの場所で相談するか決めたら、次はその場所で相談できる無料保険相談窓口を探します。

相談場所を決める前に、先に無料保険相談窓口を決めてもOK。

ただし、選んだ無料保険相談窓口に、自分が希望する相談場所がないこともあるので、本ブログでは、最初に相談場所を決めることを推奨しています。

有名な「ほけんの窓口」は、店舗とWEB相談(オンライン窓口)しかなく、自宅で相談したい人は利用できません。

流れ③

第1回目面談

面談はだいたい1時間~2時間くらいで行われます。

そして、第1回目の面談はお客様(相談者)の現状や悩み、希望の聞き取りでほぼ終わります。

悩む猫相談って1回で終わりじゃないの?

豆柴そう思っている人が多いけど、こちら(お客様)から断らない限り、最低でも2回の面談が行われるよ。

通常、1回目の面談で相談者の聞き取りが行われます。

その後、自社に持ち帰り、相談者に最適の保険を吟味し、2回目の面談で保険の提案があります。

人にはそれぞれライフプランや悩みが違います。

それぞれに合わせて、数多くの保険からチョイスするので、それなりの時間がかかります。

流れ④

第2回目面談

1回目の面談から、およそ1週間後位に2回目の面談が行われます。

2回目の面談では、あなたにあった保険の提案があります。

だいたい、2、3種類の保険商品を提案されると思いますが、あなたにあった保険が見つからない場合は1つしか提案されないこともあります。

その場合は、どうして1つなのかじっくり聞いてみて下さい。

万が一、「これがおすすめです。」の一点張りであれば、きちんと根拠が話せないか、利益率の高い商品をごり押ししたいFPなので、お断りすることも視野に入れてみていもいいと思います。

2回目でじっくり保険商品について説明を受け、わからないことや不安なことは色々と聞きましょう。

豆柴「いい保険に出会えた」と思っても、一旦、家に持ち帰り再度検討してね。

保険は先に誰かに取られることはないので、即断してはだめだよ。

また、わからないことや疑問があれば、どのような対応をしてもらえるか確認しておきましょう。

流れ⑤

第3回目面談以降

3回目以降は、紹介してもらった保険の説明や疑問の応答の繰り返しになります。

どうしても納得がいかなかった場合は、再度、提案してもらいましょう。

保険を決める秘訣は複数の専門家に相談すること。

答えを焦らず、じっくり吟味して下さい。

もちろん、「この相談員とはもういいかな」と思ったら、断って大丈夫です。

私も、1回目の面談でお断りした方がいました。

相性が良くない人や人の話を聞かない人にいくら相談しても時間の無駄ですので遠慮なくお断りして下さい。

本ブログでは、断る魔法の言葉も紹介しています。

保険相談するときに用意するといいものは?

保険の相談をするときには、下記のものがあるとスムーズです。

- 今、加入している保険証書(内容がわかるもの)

- 給料明細や源泉徴収票(個人の方は確定申告書)など、収入がわかるもの

- ローン残高がわかるもの

- 年金定期便

- 固定資産税明細書(火災保険の場合)

特に、今、加入している保険証書や収入がわかる資料は、現状を把握するために非常に重要なので、忘れず持参しましょう。

豆柴相談の予約をするときに、当日、必要なものを必ず聞いてメモしておきましょう。

また、保険の相談をする前には、「老後の資金不足を解消したい」とか、「病気になった時の保障について聞きたい」などの目的を明確化しておきましょう。

明確化するためには、質問したいことや不安なことを箇条書きに書き出すのが一番です。

それらを見て、相談すれば、新たな疑問点が浮かび、またそれに対しての相談もスムーズに進みます。

そして、今加入中の保険証書は必ず用意して下さい。

もし、入りたい保険がある程度決まっていたら、その旨、予約をする際に伝えておくと、詳しい方が対応してくれたり、あらかじめその保険について詳しく調べてくれていたりします。

時間的余裕があれば、入りたい保険ことをある程度、ネットで見ておくのもいいでしょう。

そうすれば、無料保険窓口ですすめられた保険以外の保険について、「こんな保険もあるみたいですがどうですか?」と聞くことができます。

豆柴何となく相談してしまうと、FPからの提案はどうしても希望に沿うものでなくなるので注意してね。

「相談を断る」魔法の言葉

悩む猫相談にのってもらったのに断るのってかなりの勇気がいるよね。

豆柴やさしい人は、そう思っちゃうよね。

なので、本章では、相談を断るフレーズを紹介するよ。

いらない商品はキチンと断り、必要な商品のみ相談するスタイルで、なんの問題もないので、もし、あまりにもしつこいようであれば、担当を変えてもらうか、相談自体を切り捨てましょう。

ちなみに私が断るときはこんな風に言っています。(断る時は電話でOKです。)

〇〇さんに紹介された商品もとてもよく、すごく悩んだのですが、〇〇の部分がどうしてもあきらめきれなくって、他社さんにお願いすることにしました。色々と相談にのって下さって感謝しています。また何かありましたらぜひよろしくお願い致します。ありがとうございました。

「また何かありましたらぜひよろしくお願い致します。」の部分は向こうからも言ってくることがありますが、お互いに社交辞令だということはわかっているので、それ以上の営業の電話などはありませんので安心して下さい。

豆柴理由を聞かれる前に先に理由を言っちゃえば、何も聞けなくなるよ。

さらに「他で決めた」と決定打を言ってしまえば、手の打ちようがないので、困ったらこの言葉を言ってみてね。

お断りが苦手な方は、この言葉を紙に書いて、見ながら言えば完璧です。

まとめ:無料の保険相談窓口にはカラクリがあるが保険選びにはベストな方法

無料保険相談窓口には、無料で相談を受けても利益がでるカラクリがあります。

そのカラクリが不安になることもあるでしょう。

ですが、FPには「顧客の利益を最優先」しなければならない倫理規定もあり、中立の立場で保険の相談を受けなければならないという使命があります。

それを逆手に、うまく利用すれば、「プロ」に意見をタダでもらえる最高のシステムです。

私は税理士事務所でよく確定申告のお手伝いをしますが、すごい量の「生命保険料控除証明書」を貼付してくる方がいます。

保障はあればあるほど心強いですが、正直、「そんなに必要?」と疑問符がわくものもちらほらあります。

また、よく聞く話として、主契約の特約で付いている保障と同じ内容の保険に入っている人もいます。

- 「生命保険」で医療特約に入っているのに、「医療保険」に入っている人

- 「火災保険」で個人賠償責任特約に入っているのに、「自動車保険」でも同じ特約を付けている人

知らずにいらない保険や保障(保障)が二重になってしまっている人が多いです。

悩む猫いらない保険や二重保険の保険料、払いたくないよ~。

豆柴「あれ?自分は大丈夫かな?」と思ったら、プロに保険を見直してもらうといいね。(もちろんタダで!)

気軽に相談できるのは、CMでも「お買い物ついでにおいでよ」と謳っている、ほけんの窓口。

店舗数の多いのでおすすめです。

豆柴ただし、直営店とパートナー店で、いくつか違いがあるから気を付けて!

すべての店舗で同じサービスを受けられるのは、保険見直し本舗です。

保険見直し本舗とほけんの窓口の違いについては、下記で解説しています。

この他、今回はご紹介しきれませんでしたが、マネーキャリアも評判が良い無料保険相談窓口です。

悩む猫

悩む猫でも、FPに相談するのは恥ずかしいよ~。

豆柴そんな人は、下記の記事を読んでみてね。