悩む猫

悩む猫「任意保険入ってない」って言ったら「クズ」呼ばわりされた~。

豆柴

豆柴任意保険は、「自分のため」にも入っていた方がいいよね。

悩む猫

悩む猫え?「被害者」じゃなく、「自分」のため?

豆柴任意保険は「被害者のため」でもあるけど、実は、「自分のため」にも必要なんだよ。

任意保険に入っていないと、被害者へ十分な補償をすることができないことから、「クズ」呼ばわりされます。

でも、実は、任意保険未加入は、被害者だけでなく、自分自身へのダメージも大きくなるんです。

会計事務所勤務時代、加害者の相続人がずっと慰謝料を払っていたこともありました。

豆柴加害者が亡くなっても賠償金支払義務(債務)が消えないこともあるよ。

悩む猫相続人は地獄だね・・・。

自分が「加害者」になろうが、「被害者」になろうが、任意保険は必須!

ひとたび交通事故になれば、多額のお金が必要になり、自賠責保険だけでは到底足りません・・・。

任意保険は、万が一の時、なくてはならない保険ですが、その重要性が想像できない人も多いのではないでしょうか。

掛け捨ての保険料を払う必要が出てくることから、つい「任意保険には入らない方が得かも」と感じてしまうものもわかります。

そこで、本記事では、皆さんが任意保険について十分に理解し、きちんとした判断ができるよう、資料や実体験を元に詳しく解説しました。

- 自賠責保険と任意保険の違い

- 交通事故慰謝料の算定基準

- 任意保険未加入のリスク

- 任意保険未加入者が「加害者」や「被害者」になってしまった方の行く末

- 任意保険に少しでも安く加入する方法

私が会計事務所勤務時代、お客様が、

被害者になってしまった方(死亡事故)

加害者になってしまった方(後遺障害)

の2つのケースを経験しました。

そのどちらの方も運悪く任意保険に加入していないという最悪の事態に・・・。

本記事では、その方たちがどうなったのかも記載しました。

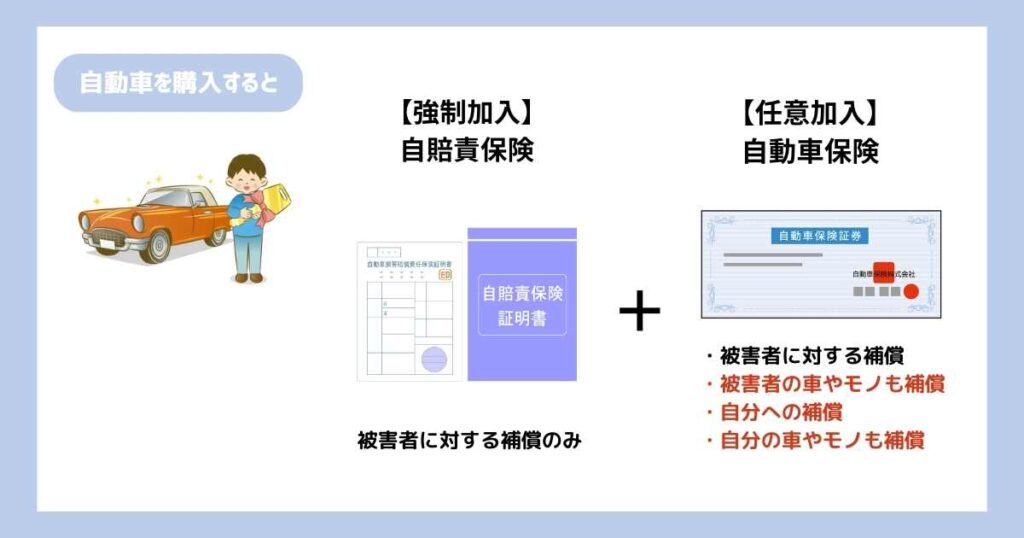

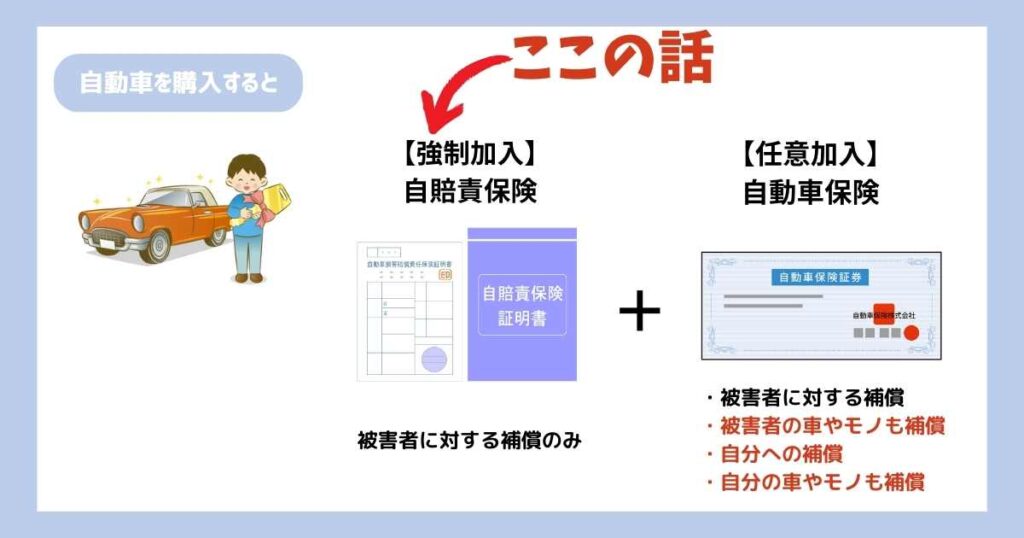

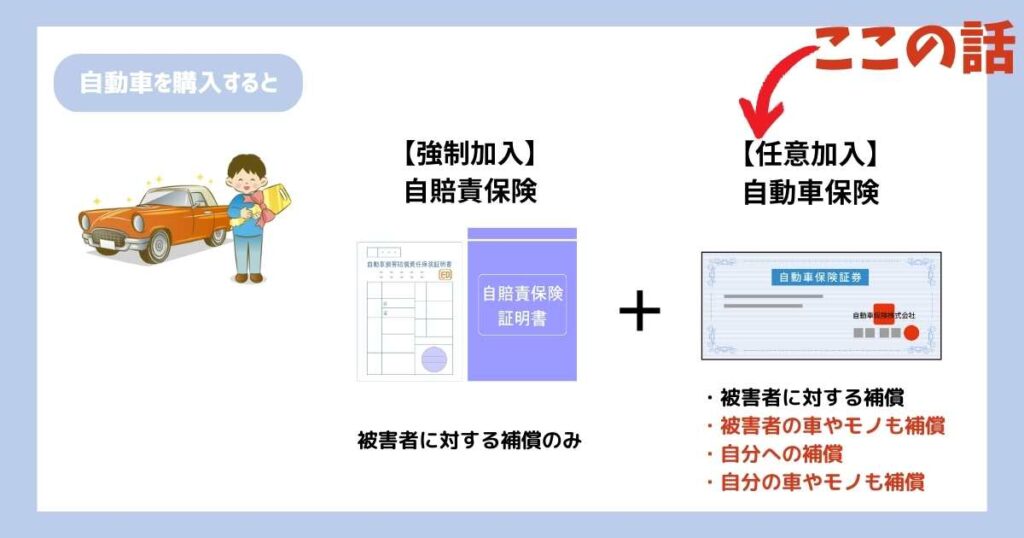

自賠責保険と任意保険の違いとその特徴(補償内容)

自動車保険には、

の2種類があります。

まずは、この2種類の保険について、「違い」と「特徴」を解説していきます。

自動車損害賠償責任保険(通称:自賠責保険)|強制加入

車の購入や車検時に、強制的に加入させられるのが「自賠責保険」です。

自賠責保険の正式名称は、「自動車損害賠償責任保険」といい、一般的には、赤字の部分を取って「自賠責保険」といいます。

自賠責保険の特徴は以下のとおりです。

1つ1つ見ていきましょう。

加入が強制される

自賠責保険は、すべての自動車やバイクに加入が義務化され、強制的に加入させられる保険です。

豆柴購入や車検が終わると、すでに自賠責保険の加入手続きが終わっています。

補償範囲は「対人」のみ

自賠責保険の目的は、「自動車事故の被害者救済」なので、補償は「対人」のみです。

例え「人」でも、加害者は、被害者ではないので補償されません。

例えば、自転車に乗っている人を避けようとしてハンドルを切って電柱にぶつかり、車は大破、被害者も加害者である自分自身も大けがをした場合を思い浮かべて下さい。

自賠責保険では、自転車に乗っている被害者のケガや後遺症、死亡などの慰謝料だけが支払われます。

豆柴自賠責保険では、加害者(自分)のケガや死亡の補償、車の修理代などは支払われないので注意してね。

示談交渉はしてもらえない

自賠責保険では示談交渉はしてもらえず、慰謝料などの交渉は自分でする必要があります。

最高補償額が少ない

自賠責保険が補償してくれる最高額は、相場に比べて非常に少ないので注意しましょう。

傷害・・・120万円まで

後遺障害・・・4,000万円まで

死亡・・・3,000万円まで

(参照:限度額と補償内容|国土交通省)

悩む猫これでも少ないの?

豆柴実際はもっと高額な慰謝料を請求されることが多いんだ。

後で説明するね。

自動車保険(通称:任意保険)|加入は任意

自賠責保険が強制加入なのに対し、任意保険は加入は強制されません。

よって、自分で保険会社を探し、加入する必要があります。

自動車保険(任意保険)の特徴は以下のとおりです。

1つ1つ見ていきましょう。

加入は任意

自動車保険の加入は「任意」になっています。

つまり、新車購入や車検時では手続きされていないので、別途、自分で手続きする必要があります。

補償範囲は「対人」・「対物」・「人身傷害」・「車両保険」など広い

補償範囲は広く、補償額など自分でカスタマイズ(選択)できます。

自賠責保険との違いを表にしてみました。

| 被害者への補償 | 加害者(自分)への補償 | 相手との交渉 | |||

| 人 | 車・モノ | 人 | 車・モノ | (示談交渉) | |

| 自賠責保険 | あり | なし | なし | なし | なし |

任意保険 | 対人賠償 | 対物賠償 | 人身傷害 搭乗者傷害 など | 車両保険 | あり |

豆柴このように、任意保険は手厚い補償が付いてるよ。

示談交渉もしてくれる

自賠責保険は被害者との示談交渉は自分でしなければなりませんでしたが、任意保険では被害者との示談交渉も加入している自動車保険の担当者が行ってくれます。

当事者同士の話し合いでは、感情論になるので、かなり強いストレスを感じます。

また、専門家ではないので、相場もわかりません。

そういう手間を考えても任意保険はとてもありがたい保険です。

最高補償額が大きい

任意保険が補償してくれる額は、自賠責保険よりも非常に手厚いのが最大の特徴です。

次章でお話ししますが、被害者への補償は自賠責保険の補償よりもはるかに大きくなることが多いのが現状です。

悩む猫保険の範囲内で慰謝料を払えばいいんじゃないの?

豆柴保険でカバーできなかった慰謝料は「自腹」で払うことになるよ。

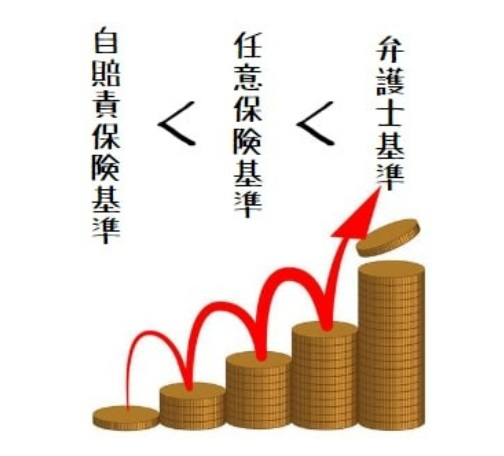

【自賠責保険だけじゃ足りない】慰謝料の算定基準は3つある

交通事故の慰謝料を決める基準は、

の3つの基準があります。

上の図のように、「自賠責基準」よりも「任意保険基準」の方が慰謝料が高くなります。

相手方が弁護士を雇えば、弁護士は「弁護士基準」で慰謝料を算定し、「任意保険基準」よりも慰謝料が高くなります。

それでは1つ1つ見ていきましょう。

算定基準①

自賠責基準

自賠責基準とは、法令(自動車損害賠償保障法)に基づく慰謝料の支払額の限度内で支払うものです。

傷害・・・120万円まで

後遺障害・・・4,000万円まで

死亡・・・3,000万円まで

(参照:限度額と補償内容|国土交通省)

豆柴自賠責保険の金額は「最低限」の金額なので、被害者は納得しないことが多いんだ・・・。

算定基準②

任意保険基準

任意保険基準とは、示談交渉で相手方の任意保険会社が提示してくる慰謝料の算定基準です。

この基準は自動車保険会社によって違います。(以前は統一した基準がありましたが今は廃止されました。)

算定基準は公表されていませんが、自賠責基準よりも高くなります。

交通事故の示談交渉は相手方の任意保険会社による示談金提示から始まります。

このとき提示される慰謝料は、任意保険基準に基づいて算定されていますが、被害者側からすれば、「正直この提示額でも足りない(少ない)」と思うような金額になることも・・・。

不服であれば、弁護士に相談するのがいいでしょう。

算定基準③

弁護士基準

弁護士基準とは、過去の裁判例を基に設定された基準です。(その為、「裁判基準」とも言われます。)

弁護士基準は、弁護士に依頼した場合や裁判になった場合に算定される基準で、自賠責基準や任意保険基準で算定した場合よりも、かなり高額な慰謝料となります。

弁護士に依頼すると弁護士費用も発生しますが、弁護士費用を上回る慰謝料の増額が見込めます。

そのため、弁護士への依頼のハードルは低く、今では弁護士基準での慰謝料の支払いが多くなってきています。

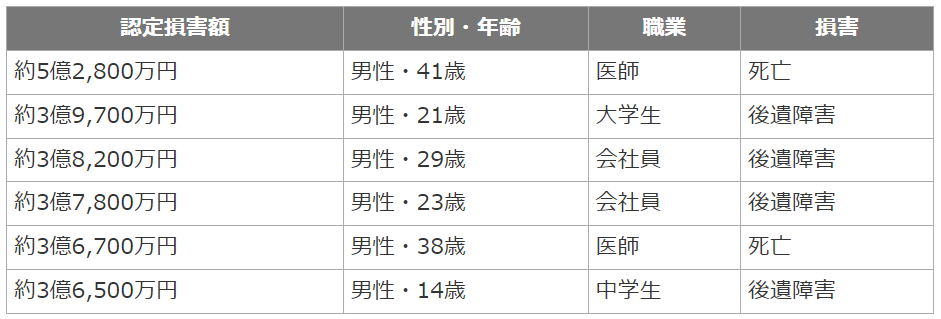

悩む猫

悩む猫すごい高額だね!

豆柴一般的には、生涯年収が高い人(高くなる可能性がある人)への慰謝料は高くなるね。

【任意保険に入らない方が得?】自動車保険(任意保険)の加入率と未加入のリスク(デメリット)

次に、任意保険の重要性を、「加入率」と「未加入のデメリット」から見ていきましょう。

自動車保険(任意保険)の加入率

そもそも、皆さん、どの位の割合で任意保険に加入しているのでしょうか?

保険加入率.jpg)

上記表は、2023年3月末の「自動車(任意)保険の都道府県別加入率」です。

少し見づらいので、要約したものが下記表です。

| 対人賠償 | 対物賠償 | 人身傷害(定額) | 車両保険 | 人身傷害(実績) | |

| 全国計 | 75.2% | 75.3% | 33.1% | 46.6% | 70.8% |

この表を見てみると、任意保険の加入率がおよそ75%前後と比較的高いようにも見えます。(車両保険は自分の車両の損害にかかる補償なのでここでは無視してお話しします。)

ですが、加入していない方もある一定数いますね。

「任意保険未加入者の可能性が25%前後」と聞くとちょっと恐ろしい気がします。。

悩む猫「1/4の確率で任意保険未加入の加害者に当たる」ってことになるね!

豆柴自分が被害者になったときの対策も必要になるけど、任意保険ならその対策も簡単にできるよ。

任意保険未加入のリスク(デメリット)

任意保険に加入しなければ、保険料がかからず「得した」気分になると思いますが、日々、リスクを抱えて暮らすことになります。

1つ1つ見ていきましょう。

任意保険未加入のデメリット①

高額の慰謝料に対応できない

前章でも見てきた通り、自動車事故の慰謝料は高額になることがあります。

自賠責保険の死亡の補償最高金額が3,000万円なので、とてもじゃないけど賄えません。

悩む猫払えなければ、自己破産すればいいよね?

豆柴自己破産すれば、支払い義務が無くなることもあるね。

でも、全財産失うくらいなら、掛け捨てでも任意保険に入っていた方が良かったかもね。

過失が高い場合には自己破産できない場合もあります。

(参考:交通事故の自己破産について(外部リンク))

悩む猫加害者が亡くなった場合は、相続放棄すれば、慰謝料払わなくても大丈夫?

豆柴相続放棄すれば払わなくてもいい場合もありますが、プラスの財産も相続できなくなるよ。

過失が高い場合には相続放棄できない場合もあります。

特に、加害者名義の家に住んでいたり、加害者が株主の事業を承継している場合は、相続放棄することで、それらの権利も放棄することになるので慎重な判断が必要です。

任意保険未加入のデメリット②

対人以外は補償されない

自賠責保険の補償の範囲は、「被害者のケガや死亡の補償のみ」です。

一方、交通事故になれば、

- 被害者の車などの「モノ」

- 加害者である自分自身のケガ

- 加害者である自分自身の車などの「モノ」

- 同乗者のケガや死亡

- 公共物

などへの補償(慰謝料)が必要になりますが、これらは、自賠責保険の補償の対象外となります。

豆柴任意保険に入っていない人は、すべて自腹で払う必要がでてくるね。

任意保険未加入のデメリット③

加害者が自賠責保険(もしくは任意保険に未加入)の場合、十分な補償が得られない

では、相手が自賠責保険に入っていない場合や任意保険未加入の場合はどうなるでしょう。

相手の支払能力によっては、十分な慰謝料をもらえないことも・・・。

弁護士を雇って、多くの慰謝料を請求できたとしても、相手側に支払う能力がなければ、お金はすぐに手元には入りません。

加害者側が自己破産や、加害者が亡くなり、相続人が払うべき慰謝料を相続放棄した場合には、慰謝料を受け取る権利さえなくなります。

たとえ、慰謝料の支払を頑張ってくれたとしても、分割払いなどになって支払ってもらうことになるので、時間はさらにかかるでしょう。

ですが、被害者であっても自分自身が任意保険に入っていれば、自身の任意保険から補償してもらうこともできます。

「任意保険に入らない方が得か?」の結論|絶対に損!

任意保険に入らないデメリットは、

でした。

豆柴自賠責保険だけでは、被害者、加害者ともに、十分な補償がもらえません。

交通事故は、出会い頭の事故やすれ違いの事故など、車の破損だけですむことも考慮すると、かなりの確率で日々起きています。

しかも、自賠責保険の補償の範囲は、「対人のみ」で、「対物は含まれない」のです。

つまり、任意保険に入っていなければ、自分の車も相手方の車もすべて自腹で修理代を払う必要があります。

もちろん、相手側が代車を使えば代車代も支払う必要があります。

相手側が車が使えないことで営業に支障がでればその補償も必要になります。

これらはすべて、自賠責保険では賄えません。

任意保険は確かに掛け捨ての保険料はかかりますが、こうした非常時に備えるべき保険で、必要不可欠と言っていいでしょう。

任意保険未加入者の末路

最後に、私が税理士事務所でお会いした、任意保険未加入者の「加害者」と「被害者」の末路をご紹介したいと思います。

任意保険未加入だった加害者の末路|相続で家族に迷惑も・・・

加害者が任意保険に入っていない場合、(自賠責保険で補償してくれる保険金だけでは到底足りず)お金を工面しなければなりません。

お金が用意できなければ、話し合いで分割払いなどにして、支払義務は加害者が亡くなった後も相続人に引き継がれます。

悩む猫相続放棄すればいいんだよね。(※)

豆柴そうなんだけど、簡単に相続放棄できない事情の人もいるんだよ。

※事故の原因が故意や重過失の場合、または、手続きの期限を過ぎた場合は、相続放棄できない場合があります。

ここでは、税理士事務所のお客様であったAさんのお話しをしたいと思います。

Aさんは商店街で飲食店を代々経営している方です。

そのAさんは、毎月一定額の慰謝料を事故の被害者に振込をしていました。

実は事故を起こしたのは、Aさんではなく、Aさんの父親。

晩年、事故を起こし、任意保険に加入していなかったため、慰謝料の支払債務を残して亡くなりました。

慰謝料は相続財産です。

毎月7万円近くの支払いが長期間続くため、相続放棄を考えましたが、相続放棄をすれば、プラスの財産の相続も放棄する必要があります。

Aさんは、Aさんの父親(加害者)名義の家で、父親が社長の飲食店経営をしていました。

相続放棄をすれば、家も仕事も失うため、相続放棄できません。

Aさんは小さな町の小さな飲食店経営なので、お店の儲けはスズメの涙ほど・・・。

しかも年金も国民年金で、将来、もらえるお金も少ない状態で、働けるうちは働く必要があります。

こんな状況なので、任意保険に加入をしていなかったのだと思いますが、結果、それ以上の出費が必要になってしまいました。

年金暮らしのお年寄りは、任意保険に入っていない方も見受けられますが、万が一、事故を起こしてしまった場合は、慰謝料も相続財産になるということをキチンと理解し、加入を検討しましょう。

加害者だけでなく被害者も任意保険未加入だった場合の被害者の末路|泣き寝入りの可能性も・・・

加害者だけでなく、被害者も任意保険に未加入だった場合も危険です。

ここでは、税理士事務所のお客様であったBさんのお話しをしたいと思います。

Bさんは軽自動車を運転中、免許取りたての若者の普通自動車と交差点で衝突し、お亡くなりになりました。

相手方もBさんも自賠責保険しか入っておらず、Bさんがもらえた慰謝料は自賠責基準の少ない補償額でした。

もちろん、弁護士を雇って、弁護士基準の慰謝料をもらうこともできますが、Bさんの場合、高齢で年金受給者だったため、慰謝料もそう多くはなりません。

しかも、裁判には日数がかかり、慰謝料額が決定しいても払ってもらえるかどうかも不明のため、遺族は、自賠責基準での慰謝料で納得しました。

豆柴せめて、被害者であるBさんが任意保険に入っていたら、遺族にもっとお金を残してあげることができました。

今回は、「死亡」でしかも「高齢」であったので、被害者の心的苦痛は少ないケースでした。

もし、被害者が「重度な障害がある状態」になってしまったとしましょう。

相手側(加害者側)が自賠責保険にしか入っていない場合は、自賠責基準でしか慰謝料がもらえません。

自賠責基準ではかなり低く、精神的にも金銭的にも満足いくものにはなりません。

もちろん、弁護士費用を払ってでも、弁護士にお願いすれば、確かに慰謝料は増えますが、実際にキチンと慰謝料を払ってもらえないケースもあります。

金銭的理由で任意保険に入っていない加害者だった場合は、慰謝料を請求しても払えないことが想定されます。

資産の差し押さえ請求をして、慰謝料を回収することもできますが、そもそも、その資産もなければ回収はできません。

悩む猫障害が残って、しかも慰謝料もらえないなんて、泣き寝入りするしかないの?

豆柴その防衛策の1つに、自分の任意保険で補償があるんだよ。

任意保険では、被害者になってももらえる補償を付けることができます。

たとえば、「無保険車傷害保険」に入っていれば慰謝料を受け取ることができる場合があります。

自動車保険で補えないような補償は、生命保険や損害保険で補うこともできるでしょう。

特に「お子さんが小さい」などのお金が必要な時期だけでも手厚い保障(補償)の準備が必要です。

豆柴お金の専門家に相談してみて下さい。

任意保険加入のメリット

最後に、任意保険加入のメリットをまとめました。

- 被害者以外(自分自身やモノなど)の補償も受けられる

- 高額の慰謝料にも対応できる

- 自分にあった補償を組み合わせできる

- 事故後の対応をスムーズに行うことができる

- ひき逃げにあったときも補償してもらえる

本章では、上記の内、説明しきれなかった、2つのメリットを解説します。

まず1つ目は、「事故後の対応をスムーズに行うことができる」メリットです。

交通事故が起きると、警察へ電話したり、救急車を呼んだり、保険会社に連絡、さらにはレッカーの手配や宿泊先の手配など多岐にわたります。

自賠責保険のみでは、これらすべてを自分で行う必要がありますが、任意保険に入っていれば、(契約によりますが)保険会社がすべて手配してくれます。

事故を起こした直後は、ほとんどすべての方が冷静ではいられません。

そのようなときに、このサービスはとても助かります。

一部の保険会社では、車が事故を察知すると、保険会社から連絡が来て、現状を確認してくれます。

必要があれば、被害者と直接お話もしてくれて、事故直後でも被害者に対して誠意をもって対応することができます。

次に、2つ目ですが、「ひき逃げにあったときの対応もしてくれる」メリットがあります。

通常、ひき逃げに合うと、加害者が特定されるまで、自賠責保険さえも適用されません。

その場合は、政府保障事業からお金を受け取れる可能性がありますが、補償金額は自賠責保険同様十分ではありません。

ですが、任意保険の「人身傷害」や「無保険車傷害保険」で補償を付けていれば、任意保険で対応することができます。

限度額も保険会社により違いますが、億単位のところが多いので、できれば加入しておきたい保険です。

【できるだけ保険料は払いたくない!】任意保険に安く入る方法

任意保険は掛け捨てのため、抵抗がある方もいると思います。

ですが、自動車保険は「必要な3つの保険」の1つです。

「必要な保険」とは、「起こる確率は低いけど、一旦、起こると損害が大きくなるもの」と言われており、その代表格が、生命保険・火災保険・自動車保険です。

とは言え、どうしても保険料は気になりますよね。

そこで本章では、少しでも安く自動車保険に入る方法をお伝えします。

- 保険料を比較する

- 専門家に相談する

安く自動車保険に入る方法①

保険料を比較する

比較することで、保険料を下げることができます。

できるだけ、多くの損害保険会社から見積もりを取りましょう。

1件、1件見積もりを取るのもいいですが、それでは手間も時間もかかります。

さらに、請求している間に条件がいろいろと変わってしまい、単純な比較ができなくなるというデメリットも・・・。

豆柴自動車一括見積もりサイトを使うと、同条件で複数の見積もりが取れて便利だよ。

ポイントとしては、まずはすべての補償を付けて見積もりしてみましょう。

| サービス名 |  |  |

|---|---|---|

| 見積もり数 | 最大16社 | 最大20社 |

| 運営会社 | 株式会社ウェブクルー | SBIグループ |

| 比較表 | あり | なし |

| おすすめ度 | ||

| 公式HP |

スクエアbang!での見積もり体験は下記記事で記載しています。

安く自動車保険に入る方法②

いらない補償はとことん削る

相見積もりをしたら、必要ない補償をとことん削りましょう。

例えば、古い車であれば、車両補償は必要ないと考えられます。

車両補償は時価で補償額が決まります。

万が一、車が大破し、新しい車の買い替えがあっても、車両買い替え分の保険金は今の車の時価分しか出ません。

そう考えると、古い車に対しては、車両保険はあまり必要性を感じません。

さらに、高齢な方で、万が一、自分が自賠責保険しか入っていない車の被害者になってもそんなに慰謝料がいらない(もしくはもらえない)場合は、人身傷害補償は少な目、もしくは、いらないという選択肢も考えられます。

安く自動車保険に入る方法③

専門家に保険の相談をする

自動車保険に詳しくないのであれば、必ず、専門家に相談しましょう。

豆柴イメージや保険料だけで補償を選ぶのは絶対にダメ!

後で後悔しないよう、必ず、専門家に相談して下さい。

先ほど、ご紹介した自動車保険一括見積もりサイトでも相談にのってもらえますのでぜひ活用してみて下さい。

安く自動車保険に入る方法④

興味がある自動車保険会社はすべて見積もりをする

自動車保険一括見積もりサイトと言えども、すべての保険会社の見積もりが取れるわけではありません。

もし、CMなどで興味がある損害保険会社があれば、ぜひ、見積もりをとることをおすすめします。

自動車保険の選択肢は広げ、その中から補償や保険料を取捨選択すると自分に合った保険にカスタマイズすることができます。

まとめ:「任意保険に入らないのはクズ!」と言われないよう最低限の準備はしよう

運転するからには被害者に十分な補償ができる備えをすることが必須です。

被害者が死亡すれば、その人の人生が終わってしまうばかりでなく、家族が底知れぬ悲しみの人生を送ることになるでしょう。

運よく、ケガで済んだとしても、後遺症が残ることもあります。最悪、一生寝たきりになることも・・・。

ニュースでよく聞く「命には別状ない」と言われる事故でも、手足の切断や重い後遺症で悩んでいる方も多いです。

そうなれば、思い描いていた将来もなくなる可能性も・・・。

被害者は精神的にも肉体的にも、さらには金銭的にもつらくなります。

さらに、ひとたび交通事故を起こせば、加害者側も慰謝料の支払いに追われる人生が待ち受けています。

豆柴加害者側の方が、任意保険の重要性を強く感じると思います。

「自分だけは絶対に事故らない」と、誰もがそう思っています。

実際に事故を起こしている方々が一番そういう思いが強いのではないでしょうか?

自動車に乗るには免許が必要です。

「免許が必要」ということは、責任も伴うことを認識して、自分自身の家族のためにも最低限の任意保険には加入しておきましょう。

同じ補償でも、保険会社により保険料は変わります。

自分にあった補償を選択するためにも、保険料を下げるためにも、自動車保険一括見積もりを利用すし、少しでも安く、より厚い補償を手に入れましょう。

| サービス名 | | |

|---|---|---|

| 見積もり数 | 最大16社 | 最大20社 |

| 運営会社 | 株式会社ウェブクルー | SBIグループ |

| 比較表 | あり | なし |

| おすすめ度 | ||

| 公式HP |

個人情報を入力せずに見積もりを取りたい方は下記記事をご参照下さい。

加入を考えている保険会社が見つかったら、その保険会社の口コミや支払能力についてもチェックしましょう。