悩む猫

悩む猫火災保険料、安くしたいから家財保険はいらないかな?

どんな時に補償してもらえるか、いまいちわからない。

豆柴

豆柴家財保険は入っておいた方がいいよ。

とは言え、ムダなお金は払いたくないよね。

そこで、本記事では、

- 家財保険に安く入る裏ワザ

- 漏れなく保険金をもらえる裏ワザ

を紹介します。

豆柴意外なものにも保険金が下りることもあるから、最後まで読んでね。

- 家財保険の対象(具体例)

- 家財保険に今より安く加入する方法

- 家財保険をお得に使いこなす裏ワザ

豆柴

です

- 会計事務所勤務時、お客様の悩みに沿ったその道のプロを数多く紹介

- プロに相談することで「時間」と「お金」の節約を実感

- 自身も「無料保険相談」と「一括見積もり」を数多く体験

- カモられず、納得のいく相談方法を布教中

近年、

・線上降水帯による河川の氾濫(水害)

・竜巻による被害(風害)

などの災害が多く、火災保険は年々、値上げ傾向です。

さらに、地球温暖化により、災害がさらに増えると予想され、火災保険料はどんどん上がるでしょう。

でも、裏ワザを駆使しすれば、上昇分の保険料を抑えることができます。

この機会に、本記事で記載している家財保険のお得な加入方法を参考に、火災保険を見直してみましょう。

| サービス名 |  |  | 住宅本舗 | カンタン火災保険 |

|---|---|---|---|---|

| 見積もり数 | 最大15社 (41商品) | 最大15社 | 最大16社 (53商品) | 最大5社 (19商品) |

| 運営会社 | 株式会社ウェブクルー | SBIホールディングス株式会社 | 株式会社A2Z | 株式会社キャリアインデックス |

| 特長 | 見積もり表が見やすい | 大手なので安心 | 火災保険一括見積もりの老舗 | 最短当日見積もりが揃う (注1を要確認) |

| おすすめ度 | ||||

| 公式HP |

(注1)12時までに見積もり完了→15時までにお電話での確認が必須

家財保険とは?|特徴や補償範囲などを解説

家財保険を少しでも「お得」に、そして「有効に活用」するためには、まずは家財保険について熟知する必要があります。

そこで、まずは「家財保険」について詳しく見ていきたいと思います。

家財保険とは?

家財保険とは、火災保険の補償対象となる建物の中にある「家財」が、火災や偶発的な事故または盗難によって損害を受けた場合に補償される保険です。

豆柴あくまで、「偶発的な」事故なので、わざと(故意的)な事故については補償されないよ。

損害を受けてしまったときは、再調達価格(同等のものを再取得する際に必要な価格)を限度に保険金が支払われます。

持ち家の方は、通常、建物と一緒に家財保険に加入します。

一方、賃貸の方は、家財保険のみの加入になります。(建物部分は建物の持ち主が火災保険に加入しています。)

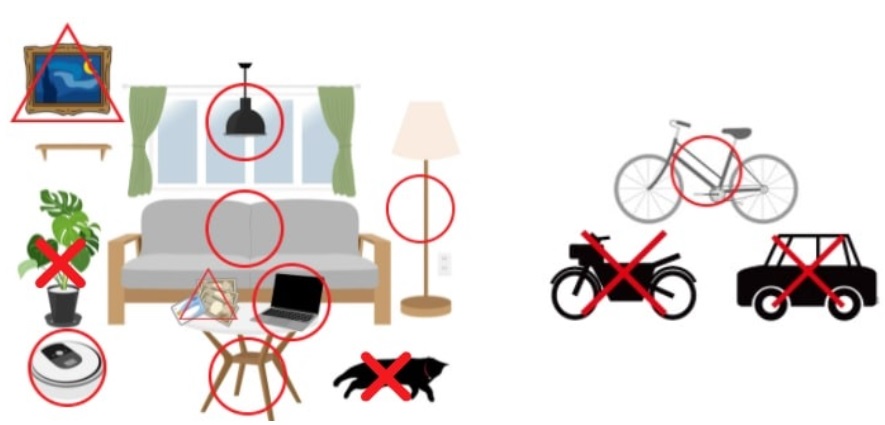

家財保険で対象になる家財は?

✖:家財保険の対象とならないもの

家財保険で対象になる家財は広範囲になります。

一方、対象にならないものもありますので、それぞれ詳しく見ていきましょう。

家財保険の対象となるもの

- 家具(机・椅子・ソファー・棚・ベッドなど)

- 家電製品(洗濯機・冷蔵庫・掃除機・カメラ・パソコン・スマホ・テレビなど)

- 食器や日用品

- 衣類

- 自転車・原付バイク(総排気量125cc以下)など

悩む猫

悩む猫家にあるほとんどの物が補償の対象になるね。

家財保険の対象にならないもの

一方で、家財保険の対象にならないものもあります。

- 自動車・バイク(総排気量125cc以下の物は除く)

- ペット・植物

- 業務用の備品など

自動車やバイク(原付バイクを除く)は他の保険が対応します。

業務用の備品も事業用の保険が対応しますので、火災保険の家財の対象にはなりません。

悩む猫

悩む猫ペットは「物」じゃないよね~。

保険会社によって対応が分かれるもの

- 貴金属・宝石・絵画・骨董品など

- 現金や有価証券など

貴金属などの高額商品は「1個または1組30万円以下まで補償」とか「事前に明記が必要」など、損害保険会社により対応が違いますので、必ず確認して下さい。

現金などの通貨は家財には含まれませんが、「盗難」の損害のみ補償される場合があります(ただし上限あり)。

豆柴保険会社によって対応が分かれるものは、きちんと確認しておいてね。

家財保険が補償する内容は?

悩む猫どんな「モノ」が対象になるかわかったけど、どんな時に補償してもらえるの?

豆柴補償してもらえる状況は契約内容によって違うよ。

家財保険が補償する内容は、以下の中で、「選択した契約」によります。

豆柴ただし、下記のこと注意してね。

- 「補償」は選択制(選択していない補償は受けられない)

- 地震による火災は対象外(地震による火災は地震保険で対応)

具体的にどんな事例が補償の対象になるか例を挙げてみました。

家財保険が補償するの内容①

火災、落雷、破裂・爆発

- 火事で家財が燃えた場合

- 火事の消火活動で家財がびちょびちょになって使い物にならなくなった場合

- 落雷により電化商品が壊れた場合

ただし、地震によって起こってしまった火事は補償の対象外です。(この場合は地震保険で対応します。)

豆柴隣の家で起きた火事の消火活動で、自宅の家財が水濡れになって発生した損害も補償対象になるよ。

悩む猫家財保険に入っていないかった!

家財がダメになった分、お隣さんに弁償してもらおう!

豆柴ほとんどの場合、損害賠償請求はできないんだ・・・。

だから、きちんと、家財保険には入っておいた方がいいよ。

最近、よく、雷がなり落雷で電化製品が壊れたニュースを耳にします。

そういった場合も、家財保険の対象になりますので、保険会社に問い合わせてみましょう。

家財保険が補償するの内容②

風災・ひょう災・雪災

- 台風で家財が飛ばされた場合

- ひょうや雪が家の中に入って家財が壊れた場合

- 自転車がひょうに当たって壊れた場合

家財保険が補償するの内容③

水災

- 台風や大雨、川の氾濫などの洪水などで自宅が床上浸水し家財が水浸しになった場合

- 土砂災害で家財が土砂に埋まった場合

ただし、地震によって起こってしまった河川の氾濫に起因する補償は対象外です。(この場合は地震保険で対応します。)

家財保険が補償するの内容④

水濡れ

- 給排水設備のトラブルで家財が濡れてしまった場合

- マンションの上の階からの水漏れで自宅の家財が壊れた場合

マンションの上の階からの水漏れの場合、通常、上の階の方の保険で対応してもらいます。

ただし、上の階の人が個人賠償責任保険に入っていない場合や、交渉が長期化した場合、自宅で「水濡れ」の補償に加入していれば、補償を受けることができますで、保険会社に問い合わせてみましょう。

家財保険が補償するの内容⑤

破損・汚損

- PCに飲み物をこぼした場合

- 掃除機を壁にうっかりぶつけ壊れた場合

- うっかり家財を落としてしまった場合

豆柴「うっかりした」がポイントだね。

この他にも、「子供が壊した」なんていうのも補償の対象になる可能性があるよ。

悩む猫「なるかな?」と思ったら、保険会社に問い合わせてみるのがいいよね。

家財保険が補償するの内容⑥

盗難

盗難や窃盗により、家の中にあった家財が盗まれた場合

豆柴現金や貴金属は、保険会社やその契約により対象になる場合とならない場合があるから、必ず、問い合わせてみてね。

(コラム)「持ち家」ではなく「借りている場合」は?

マンションやアパートを借りている人は、「家」に対する補償は必要ありません。

豆柴「家」は大家さんが火災保険に加入しているよ。

一方で、借りている人は、「賃貸用の家財保険」に入る必要があります。

賃貸用の家財保険には、借りた部屋で起きた事故によって、建物に被害を加えた場合、大家さんに対して支払う損害賠償にあてることができる補償が付いています。

豆柴これを「借家人賠償保険」というよ。

たとえば、お風呂からあふれた水で床が水浸しになり、フローリングや畳の交換費用などが発生した場合、建物の修復費用は借主が加入している「借家人賠償責任保険」で補償されます。

悩む猫この契約をすることによって、大家さんは安心して部屋を貸すことができ、賃借人も安心して生活することができるんだね。

また、第三者(下の階の人など)に損害を与えてしまった場合の賠償責任を補償する「個人賠償責任保険」というものがあります。

個人賠償責任保険は、お風呂からあふれ出た水が下の階の部屋にまで浸水し生じた損害を補償します。

家を借りるとき、ほとんどの場合、不動産仲介会社に火災保険契約を求められます。

豆柴でも、保険料が比較的高い場合が多いよ。

保険料を少しでも抑えたい場合は、自分で賃貸に関する保険に加入するのがおすすめ。

一括見積もりサイトで、不動産会社にすすめられた補償と同条件を見積もってみるのがいいでしょう。

| サービス名 | | | 住宅本舗 | カンタン火災保険 |

|---|---|---|---|---|

| 見積もり数 | 最大15社 (41商品) | 最大15社 | 最大16社 (53商品) | 最大5社 (19商品) |

| 運営会社 | 株式会社ウェブクルー | SBIホールディングス株式会社 | 株式会社A2Z | 株式会社キャリアインデックス |

| 特長 | 見積もり表が見やすい | 大手なので安心 | 火災保険一括見積もりの老舗 | 最短当日見積もりが揃う (注1を要確認) |

| おすすめ度 | ||||

| 公式HP |

(注1)12時までに見積もり完了→15時までにお電話での確認が必須

ただし、不動産会社によっては、不動産会社がすすめた保険以外の保険を認めていないことがあります。

特に、不動産会社や大家さんがお願いしている「補償」や「保険金額」を減らした場合はトラブルの元になります。

豆柴自分で保険を選ぶ場合は、不動産会社(大家さん)にきちんと確認してすすめてね。

家財保険にお得に加入する裏ワザ

火災保険は「建物」と「家財」の補償を目的に加入する保険です。

「家財」については、加入しないという選択肢もありますが、火事や災害の被害を受ければ、家だけでなく家財にも損害が考えられることから加入するのがおすすめです。

例え、1室だけの火事だったとしても、日常生活品が燃えてしまったり、消火で他の部屋の家財まで水濡れし故障してしまうリスクが伴います。

悩む猫エアコンや冷蔵庫、服もびちゃびちゃになっちゃうね。

豆柴でも、「家財保険」に入っていれば、すぐに買い替えることができるよ。

電化製品や特に服などは、手軽に買えることから、「補償」の重要性はあまり感じませんが、いざ、まとめて必要となるとかなりの負担になります。

その負担を軽減できるのが、家財保険です。

悩む猫でも、保険料もその分、取られるよね。

豆柴もちろん、「建物のみ」の契約よりも保険料は上がるよ。

でも、工夫次第では安く加入することができるんだ。

保険は工夫次第で安く加入することができます。

そこで、本章では、家財保険に少しでも安く加入する裏ワザを解説します。

1つ1つ見ていきましょう。

裏ワザ①

保険金額を低めに設定する

家財保険の保険金額は自分で決めることができます。

豆柴保険金額(補償)を低く設定すれば、その分、保険料が安くなるよ。

家財保険の保険金額の主な算定方法は、

積算評価(実際の家財道具の金額を足していく)

簡易評価(総務省の家計評価を元に保険会社が算出したもの)

があります。

積算評価は1つ1つ積算していく必要があり手間がかかるため、ほとんどの場合、簡易評価が使用されています。

簡易評価は世帯主の年齢や家族構成によって決まります。

.jpg)

上記のような表が各損害保険会社のHPにありますので、参考にし、家財の保険金額を決定します。

ただ、「自分は家具が少ない」とか、「量販店で売っているような安い家財しかない」ような人は、保険金額を少なく設定することができます。

悩む猫保険金額を少なくすれば、それだけ保険料が安くなるんだよね。

豆柴ただし、低すぎる設定をすると、いざという時に「補償が全然足りなかった」ということになりかねないので注意してね。

また、近所が火元の火事で自宅が延焼してしまった場合でも、その火元が放火や故意の火災のような重大な過失が無い限り、出火元に損害賠償責任を問えません。

実は、家具の場合、「火」だけでなく「水」で損害を受けることが多いんです。

火を消すためや、延焼を防ぐため放水しますが、その放水で家具や電化製品が壊れることもあります。

このように、例え、延焼しなくても、家財保険料を低く設定してしまったため、十分な補償を得られない可能性も出てきます。

豆柴いざという時のために。バランスを考えて保険金額を設定しましょう。

裏ワザ②

必要な補償をじっくり吟味する

保険会社により、必須な補償、選択できる補償が違います。

補償が選べるものは「本当にその補償が必要かどうか」キチンと吟味しましょう。

補償を付ければ付けるほど、火災保険料は上がります。

特に、水災は保険料が高いので、洪水や床上浸水がない土地(高い場所に建物がある場合)には、入らなくてもいいケースがあります。

私は角地ではないのに、「衝突」の補償に入っていました。

マネードクターさんの提案によると、角地ではないので車の衝突の可能性が低いこと、何かが飛んできての衝突も可能性が低いので、保険料を安くするには削ってもいいのではないかと提案を受けました。

長年、「衝突」の補償を付けていたので、アドバイスいただき良かったです。

悩む猫マネードクターさんは、一括見積もりサイトで出会ったよ。

このように、プロに相談すると取捨選択のアドバイスがもらえ、結果、保険料を安くすることができるのでおすすめです。

逆に、「破損・汚損」は日常生活でのトラブルで使える補償なので、加入を検討したいところです。

例えば、「子供が飲み物をこぼしてPCを壊した」場合や、「子供が家でボール遊びをしていたら、テレビにぶつかって壊れた」場合などにもこの家財保険が使えます。

裏ワザ③

免責金額を高く設定する

免責金額とは、保険会社が保険金を支払うときに、保険金受取人が自己負担する金額です。

免責金額を高くするこによって、保険会社は保険金を払う負担を軽減することができることから、保険料を安くすることができます。

悩む猫じゃあ、免責金額を高く設定しよう!

豆柴保険金は、免責金額を差し引いた金額しかもらえないから、高く設定しすぎると十分な補償を得ることができない可能性も出てくるよ。

免責金額以下の被害の場合は、保険金がもらえないので注意が必要です。

裏ワザ④

相見積もりをする

火災保険(家財保険)は、同条件でも保険会社により保険料が違います。

また、受けられる補償や条件、割引制度も違います。

必要な補償をきちんと受け、かつ、少しでも安い家財保険に入るためには、複数の火災保険の見積もりをとりましょう。

でも、1件1件見積もりを取るのは大変ですね・・・。

その手間を省くのが、一括見積もりサイトです。

| サービス名 | | | 住宅本舗 | カンタン火災保険 |

|---|---|---|---|---|

| 見積もり数 | 最大15社 (41商品) | 最大15社 | 最大16社 (53商品) | 最大5社 (19商品) |

| 運営会社 | 株式会社ウェブクルー | SBIホールディングス株式会社 | 株式会社A2Z | 株式会社キャリアインデックス |

| 特長 | 見積もり表が見やすい | 大手なので安心 | 火災保険一括見積もりの老舗 | 最短当日見積もりが揃う (注1を要確認) |

| おすすめ度 | ||||

| 公式HP |

(注1)12時までに見積もり完了→15時までにお電話での確認が必須

豆柴見積もりサイトにより、見積もりが取れる保険会社や保険料が違ってくるから、複数の一括見積もりサイト利用するのがいいよ。

私も2社で一括見積もりをしましたが、強引な勧誘はなく、相場がよくわかりとても便利でした。

悩む猫ぼくは、保険スクエアbang!を使って火災保険の契約をしたよ。

豆柴

豆柴自分では知らなかった補償や、受けられるはずであろう割引などの情報も逃さずゲットできるよ。

裏ワザ⑤

割引制度を利用する

火災保険(家財保険)には、さまざまな割引制度があります。

豆柴同一補償で同じような保険料なら、割引制度を使ったらいくらになるか、必ず確認してね。

ここでは、割引の一例をご紹介します。

オール電化住宅割引

住宅内の空調・給湯・調理などすべての設備が電気でまかなわれている住宅である場合、使える割引

ホームセキュリティ割引

警備会社で火災・盗難などを常時監視している機械警備を導入し、なおかつ有効に機能している場合、使える割引

悩む猫ホームセキュリティーに興味がある人は、この機会に加入し、火災保険も一緒に契約するのもアリだね。

ホームセキュリティーと言えば、セコムが有名ですが、セコム損保では、まさにこのセコム割引がありお得です。

セコム損保は一括見積もりサービスで資料請求すると見積してくれる割合多いです。

私も2社の一括見積もりサイトを利用しましたが、2社ともセコム損保の見積もりがきました。

| サービス名 | | | 住宅本舗 | カンタン火災保険 |

|---|---|---|---|---|

| 見積もり数 | 最大15社 (41商品) | 最大15社 | 最大16社 (53商品) | 最大5社 (19商品) |

| 運営会社 | 株式会社ウェブクルー | SBIホールディングス株式会社 | 株式会社A2Z | 株式会社キャリアインデックス |

| 特長 | 見積もり表が見やすい | 大手なので安心 | 火災保険一括見積もりの老舗 | 最短当日見積もりが揃う (注1を要確認) |

| おすすめ度 | ||||

| 公式HP |

(注1)12時までに見積もり完了→15時までにお電話での確認が必須

エコ設備割引

太陽光発電システム、家庭用燃料電池など所定のエコ設備を有している住宅の場合、使える割引

消火設備割引

(店舗兼住宅のみ)屋内消火栓、自動火災報知機、スプリンクラー等の消火設備(消火器を除く)が設置さ場合、使える割引

その他の割引

長期契約割引・セット割引・新築割引・築浅割引・耐火建築割引・Web割・ノンスモーカー割引など

裏ワザ⑥

長期契約にして一括払いする

火災保険(家財保険)は、契約期間を長くすることによって、保険料を安くすることができます。

さらに、

「月払い」よりは「年払い」

「年払い」よりは「一括払い」

と、まとめて支払えば支払うほど、トータルでの保険料は安くなります。

豆柴火災保険は、契約の途中で解約しても未経過分の保険料が戻ってくるよ。(一部戻らない契約もあるので要確認)

だから、できるだけまとめて払うとお得だよ。

家財保険を漏れなく請求する裏ワザ

火災保険(家財保険)は、実は請求漏れが多く、「損」している人が多いんです。

もちろん、わざと壊したり、不正な請求はできませんが、正当な請求もしていない方がほとんどです。

悩む猫え~、もったいない!

豆柴本章では、もらえる可能性がある事象を列挙していくよ!

1つ1つ見ていきましょう。

家財保険を請求できるケース①

火事で家財が焼けた場合

家財保険は火災保険の一部なので、火事で家財が焼けた場合はもちろん、補償の対象です。

悩む猫これは、僕でもわかるよ!

ただし、地震を起因とする火事は補償されません。(地震を起因とする火災は地震保険の対象です。)

家財保険を請求できるケース②

火事の消火で家財が濡れ壊れた場合

火事の消火活動で放水を行います。

この放水で家財が濡れ、壊れた場合も家財保険の対象です。(ただし、「水濡れ」補償を付けていた場合に限る)

隣の家の火事で、自宅にも放水された場合も、もちろん補償の対象です。

豆柴逆に、隣の家の消火の放水で自宅の家財がびしょびしょになり壊れても損害賠償請求はできないことが多いから注意してね。

※相手が重過失の場合は損害賠償請求することができます。

家財保険を請求できるケース③

不注意で家財を壊してしまった場合

不注意で家財を壊してしまった場合も補償の対象になることがあります。(ただし、「破損・汚損」の補償を選択する必要あり)

例えば、

- 子供がおもちゃを投げたらテレビに当たってしまい壊れた

- 模様替えをしていたら家具をぶつけてしまい壊れた

- コップが倒れPCが壊れた

など、「突発的で」や「不注意で」、など不本意な状態で壊れた家財も保険金を請求することができます。(ただし、「破損・汚損」の補償を選択する必要あり)

故意に(わざと)壊した場合、経年劣化で壊れた場合は補償の対象外です。

悩む猫突発的な事故で家財が壊れた場合は、すぐに写真を撮り、保険会社に確認するのがいいよね。

「どうせダメだろう」と自己判断で決めつけず、契約している保険会社に必ず問い合わせてみて下さい。

補償対象になれば必要書類を一式送ってくれ、補償対象になられければ、その理由をキチンと説明してくれます。

豆柴とても親切に対応してくれるので安心してね。

ただし、短期間に何度も申請を繰り返すと、次の保険更新時に割増保険料を取られたり、保険に加入できない恐れもあるので注意が必要です。

壊わしてしまったら、まずは写真を撮る習慣を付ける。

この時、現状がわかる全体の写真と、壊れた箇所の拡大写真など、多角的に写真を取っておくのがおすすめ。

補償されるかどうか、保険証券を見て確認しましょう。

わからなければ、保険会社や保険代理店に必ず電話して下さい。

悩む猫自己判断であきらめるのはもったいないよ。

損害が発生したらなるべく早く連絡しましょう。

豆柴早い方が緊急性が伝わるし、壊れたときの状況も説明しやすいよね。

家財保険にプラスするとよい補償(特約)|知らないと損する裏ワザ

これだけ使い勝手(保険金請求しやすい)のよい保険ですが、さらに下記補償を付けると、もっと補償が充実します。

家財保険にプラスするとよい特約、それは、

個人賠償責任補償特約

です。

保険会社により、「日常生活賠償責任特約」と名称が違ってきます。

個人賠償責任補償特約は、

- 自転車走行中に歩行者にぶつかってケガをさせてしまった

- 飼い犬(猫)が嚙みついて他人にケガをさせてしまった

- 子供がボール遊び最中に他人の家の窓ガラスを割ってしまった

- お風呂の水を流しっぱなしで、下の階の人の家具を壊してまった

- 陳列棚にあったお店の商品を誤って落として壊してしまった

など、不注意や偶然の事故によって、他人の身体や所有物を傷づけた場合の相手の損害を賠償する特約です。

この保険を利用できるのは、被保険者とその被保険者と生活を共にする同居の家族などと、対象者もとても広いのが特徴です。

個人賠償責任補償特約の保険料は、1,800円~2,000円前後です。

一方、自転車保険は3,500円前後と、自転車保険に入るなら、この特約を付けた方が断然お得です。

豆柴自動車保険にも「個人賠償責任補償特約」(同じような内容)があるから、重複しないように注意してね。

悩む猫個人賠償責任補償特約は、自動車保険か火災保険、どちらかで入っていればいいってことだね。

まとめ:家財保険は使い勝手のよい保険|裏ワザを駆使し、お得に使いこなそう!

家財保険は請求できる機会が他の保険よりも充実しているにもかかわらず、自腹で修理している方が非常に多いです。

本記事は、そんな損をしている方向けに解説しました。

「これって補償されるかな?」と思ったら、保険会社にバンバン問い合わせて下さい。

実は、火災保険は自動車保険と違い、何度請求しても保険料は一切上がりません。

豆柴

豆柴家財保険の補償は選択制だよ。

お得な補償にきちんと加入しているかチェックしよう!

補償内容を見直して、足らない補償やいらない補償があれば、すぐに契約を見直すのがおすすめ。

火災保険は契約の途中で解約しても、未経過分が戻ってくることがほとんどです。(ただし、解約返戻金が戻らないものもあるので必ず確認して下さい。)

この機会に、もう一度、火災保険を見直してみてはいかがでしょうか。

一括見積もりサイトを利用すると、家財保険の相場も簡単にわかるのでおすすめです。

| サービス名 | | | 住宅本舗 | カンタン火災保険 |

|---|---|---|---|---|

| 見積もり数 | 最大15社 (41商品) | 最大15社 | 最大16社 (53商品) | 最大5社 (19商品) |

| 運営会社 | 株式会社ウェブクルー | SBIホールディングス株式会社 | 株式会社A2Z | 株式会社キャリアインデックス |

| 特長 | 見積もり表が見やすい | 大手なので安心 | 火災保険一括見積もりの老舗 | 最短当日見積もりが揃う (注1を要確認) |

| おすすめ度 | ||||

| 公式HP |

(注1)12時までに見積もり完了→15時までにお電話での確認が必須

豆柴火災保険一括見積もりサイトに不安がある方は下記記事を参考にしてね。