悩む猫

悩む猫火災保険って、一度請求すると保険料が上がったり、契約が切れたりするの?

豆柴

豆柴火災保険は何度請求しても保険料が上がったり、契約が切れることはないから安心していいよ。

火災保険は、何回使っても保険料は上がりません。

実際、私は過去、2回、台風被害で火災保険のお世話になりましたが、その2回とも保険料が上がることや、契約が切れることはありませんでした。

豆柴ただし、火災保険契約が切れることもあるから気を付けてね。

- 火災保険の補償の範囲

- 火災保険を使うデメリット

- 火災保険を申請できないケース

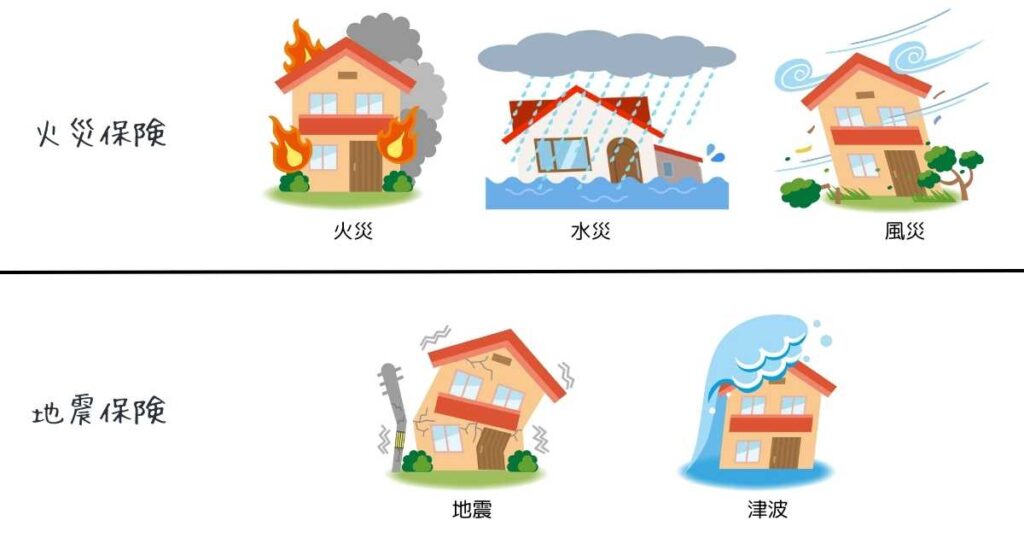

火災保険とは?|火災保険の補償の範囲

火災保険とは、火災や落雷、風水害などによって生じた建物や家財の損害を補償する保険で、損害保険の一種です。

火災保険の補償の範囲

火災・落雷・水災・風災 など

豆柴ただし、例え、火災でも、地震や津波から発生した損害(火災や倒壊、水もれなど)は火災保険の対象外だから注意してね。

例えば、地震や津波・噴火などで建物や家財が火事にあったり、壊れたりしても、火災保険では補償を受けられません。

この地震のリスクに備えるためには地震保険に加入する必要があります。

火災保険の対象は、

- 建物のみ

- 家財のみ

- 建物+家財

の3つの中から選ぶことができます。

火災保険を使うデメリット

火災保険は、自動車保険や生命保険に比べ、あまりなじみがないのか、使う時にためらわれる方が非常に多いです。

豆柴でも、火災保険は使っても保険料は上がらないし、ちょっとした被害でもすぐに対応してくれるから使わなきゃもったいないよ。

そこで、この章では、皆さんが「火災保険を使ったらこんなデメリットがあるんじゃないか」という疑問を解決していこうと思います。

先に結論を言うと、

それでは、疑問を1つ1つ解決していきましょう。

- 火災保険を一度使うと契約が終わってしまいますか?

-

火災保険は何回も使うことができます。ただし、下記の場合は契約が終了します。

火災保険の契約が終了する場合- 保険金の支払いが保険金額を超えた場合

- 床面積の80%以上が焼失または流失した場合

- 1回の損害額が保険金額の80%を超えた場合

- 火災保険を一度使うと次の更新時の保険料が上がりますか?

-

火災保険は何回使っても保険料は上がりません。

よく、自動車の更新と混同して、「保険金を請求すると保険料が上がる」と勘違いしている方がいますが、それは間違いです。

悩む猫

悩む猫でも、火災保険の更新の度に保険料が上がってる気が・・・。

豆柴最近は台風や線状降水帯のような豪雨被害が多く、火災保険請求が増え、結果、保険料がどんどん上がってるね・・・。

つまり、あなたが保険請求しようがしまいが、現在は、全般的に火災保険料がどんどん上がってしまっている状況です。。

- 保険金をもらったらすぐ補修工事をしなくてはダメですか?

-

工事をしなくてもOKです。

悩む猫え?保険金もらって修理しなくてOKなの?

豆柴火災保険の「保険金」の使い道は自由なんだ。

ただし、修理をしないことで新たに損害が拡大した場合には火災保険が使えないから注意してね。極端な言い方をすれば、保険請求をして保険金がもらえても、修理をせず、そのまま貯金することもできます。

ただし、修理をしないで二次被害にあい、損害が拡大しても保険金は下りないので、現実的ではありませんね。

逆に、修理をしたのに、また同じところに損害が出てしまった場合は、また保険金をもらうことができます。

豆柴修理をした証拠(工事明細書や領収書)はきちんと保存しておこう。

火災保険が使えないケースもあるので注意!

実は、火災保険が使えないケースもあります。

1つ1つ見ていきましょう。

火災保険が使えないケース①

選択した補償以外の申請をした場合

火災保険は、補償対象を選んで加入します。

主な補償内容は、火災・落雷・風災などがあり、その他、水災、物体の落下・飛来・追突など、破裂・爆発、雹(ひょう)災・雪災・飛来・騒音・盗難なんていうのもあります。

火災保険はこれらの補償を前もって選択し、加入します。

もちろん、その選択によって保険料も変わってきます。

豆柴加入時に選択した「補償」以外の申請はできないので、火災保険契約時には補償内容をきちんと検討しよう。

※万が一、申請してしまっても、保険金が支払われることはありません。

火災保険が使えないケース②

経年劣化だった場合

火災保険の補償は、火災や風災、水災などです。

ですので、通常の雨や風、または日照を起因とした「経年劣化」は補償されません。

※万が一、経年劣化で申請しても、保険金は支払われることはありません。

火災保険が使えないケース③

故意に損害を与えた場合

火災保険金を受け取るために、故意に火を付けたり、わざと家の一部や家財を壊して火災保険金を請求したりしても保険金は支払われることはありません。

火災保険が使えないケース④

虚偽の申請をした場合

ケース②~③(経年劣化や故意)の損害を、「火災保険の補償範囲に起因する(火事や台風など)」と虚偽の申請をした場合も、もちろん、保険金は支払われません。

こういった行為は、保険会社から目を付けられ、本当に必要な時に補償されなくなるばかりでなく、詐欺罪にも問われる可能性がありますので、絶対にやめましょう。

豆柴「火災保険で儲けられるよ」という上手い話しには注意が必要だね。

まとめ:火災保険を使うことにデメリットはなし!|補償範囲内の損害を受けたら迷わず補償してもらおう

「火災保険は1度使うと保険料が上がるのではないか?」、「契約が切れるのではないか」と考えるあまり、火災保険を使うことをためらう方がいます。

そういったデメリットはありませんので、どんどん活用しましょう。

壊れたものをそのままにしておくのは、二次災害を引き起こす原因にもなり危険です。

例えば、台風の風害で壁が一部破損した状態でほったらかしにしていたら、そこから水が入り、壁がもろくなって倒壊し、通行人にケガを負わせてしまったとします。

その場合は、所有者責任を問われ、損害賠償の対象になりかねません。

豆柴何よりもケガをさせてしまうのは嫌だよね。

火災保険料は近年、どんどん値上げしています。

また、損害保険会社により、補償される範囲も火災保険料もまちまちです。

少しでも安い火災保険に加入するには、何社もの保険を比較する必要があります。

すすめられたままの火災保険では、その保険を活用しきれず、損しているケースが多いですので、この機会に是非、火災保険の見直しをしてみてはいかがでしょうか。

また、火災保険に入っているのに、権利行使をしないのは非常にもったいないです。

豆柴被害にあったら、ためらわず、保険金申請しよう!

補償はそのままで、少しでも安い火災保険に入りたい人は、火災保険一括見積もりサイトで相見積もりしてみましょう。

| サービス名 |  | インズウェブ | 住宅本舗 | カンタン火災保険 |

|---|---|---|---|---|

| 見積もり数 | 最大15社 (41商品) | 最大15社 | 最大16社 (53商品) | 最大5社 (19商品) |

| 運営会社 | 株式会社ウェブクルー | SBIホールディングス株式会社 | 株式会社A2Z | 株式会社キャリアインデックス |

| 特長 | 見積もり表が見やすい | 大手なので安心 | 火災保険一括見積もりの老舗 | 最短当日見積もりが揃う (注1を要確認) |

| おすすめ度 | ||||

| 公式HP |

(注1)12時までに見積もり完了→15時までにお電話での確認が必須

一括見積もりサイトには、「メールがたくさん来る」というデメリットもありますが、簡単な方法で対処することができます。

豆柴

豆柴デメリット以上にメリットが多いから、活用してみてね。